تعرّضت للنصب في العملات الرقمية.. فهل أسترد أموالي؟ دليل واقعي للخليج

مالُك ظاهرٌ أمامك على الشاشة، لكن ظهوره لا يعني أنه عاد إلى يدك. البلاغ الجنائي لشرطة دبي خلال ساعات هو ما يصنع الفرق، واحذر «شركات استرداد الأموال» التي تطلب رسومًا مقدمة.

أنت الآن في قلب الصدمة، لكن قبل أن تفعل أي شيء آخر توقّف عند هذه الخارطة لساعاتك الأولى. تذكّر أن كل ساعة تمضي تسرق منك فرصة في استرداد ما خسرته:

| اللحظة | ماذا تفعل الآن | لماذا الآن تحديدًا |

|---|---|---|

| أول ٦٠ دقيقة | افصل محفظتك عن المنصة، وقّف التحويلات، وثّق كل شاشة قبل أن تُغلق | المنصّة الوهمية قد تحذف حسابك ومحادثاتك في أي لحظة |

| أول ٢٤ ساعة | بلّغ شرطة دبي عبر ecrime.ae أو الخط ٩٠١ أو تطبيق شرطة دبي | البلاغ الجنائي هو ما يحرّك طلب التجميد نحو المنصّة |

| أول ٢٤–٧٢ ساعة | إن ذهبت الأموال إلى منصّة معروفة (Binance/Bybit/OKX)، فطلب التجميد عبر الشرطة هو الرافعة الوحيدة | بعد نقل الأموال إلى محفظة خاصة أو خلّاط، يقترب الاسترداد من الصفر |

| طوال الطريق | لا تدفع لأي «شركة استرداد أموال» رسومًا مقدمة، ولا تسلّم عبارتك السرية لأحد | الجهة الرسمية لا تتقاضى رسوم تحقيق، وأي طلب لرسوم مقدّمة إنما هو نصبة ثانية |

1. ماذا تفعل في الساعات الأولى بعد اكتشاف أنك وقعت ضحية

2. أوقف النزيف أولًا: افصل محفظتك، غيّر كلمات السر، ووثّق كل شيء

3. أموالك تظهر على المستكشف وتتنقّل بين العناوين؟ إليك ما يحسم فعلًا إن كانت ستعود إليك

4. الاحتيال بالعملات الرقمية في الإمارات جريمة جنائية: المرسوم بقانون اتحادي رقم ٣٤ لسنة ٢٠٢١

5. كيف تبلّغ شرطة دبي عبر eCrime والخط ٩٠١ والتطبيق: خطوة بخطوة

6. الأدلة التي يجب أن تجمعها قبل التبليغ

7. إلى أين ذهبت أموالك؟ احتمالات الاسترداد الحقيقية حسب الوجهة

8. طلب تجميد الأموال في المنصّة: كيف يعمل، ولماذا يحتاج جهة إنفاذ قانون

9. دفعت عبر بنك أو بطاقة في الإمارات؟ مسار الاسترداد البنكي و«سندك»

10. أنواع النصب وطريق التبليغ لكل منها

11. التحذير الأهم: «شركات استرداد الأموال» التي تطلب رسومًا مقدّمة ليست إلا فخًّا ثانيًا

12. علامات تفضح فخّ الاسترداد قبل أن تدفع درهمًا واحدًا

13. أرقام لا تتجمّل: بيانات الخسائر ونسب الاسترداد ٢٠٢٤–٢٠٢٥

14. بعد التبليغ: ماذا يحدث فعلًا، كم يستغرق، ومتى يكون الاسترداد شبه مستحيل

15. مقالات شقيقة تحميك من الجولة القادمة

اكتشفت للتو أن منصّة التداول التي كنت تودع فيها وهمية، أو أن «مستشار الفرص» الذي تعرّفت عليه في مجموعة واتساب أو تليجرام اختفى بأموالك. الصدمة تدفع معظم الناس إلى كتابة جملة واحدة في محرك البحث: «كيف أسترد أموالي؟»، وهنا بالضبط ينتظر الفخ الثاني. هذا الدليل لا يبيعك وهمًا. النصب بالعملات الرقمية في الإمارات جريمة جنائية تُبلَّغ لشرطة دبي، ولا تُعالَج كنزاع مدني يُحلّ بزرّ «إلغاء عملية». سنفصل بصدق ما يمكن استرداده وما لا يمكن، ولماذا كل ساعة تهمّ، وكيف تتجنّب أن تُنصَب مرّة ثانية باسم «الاسترداد».

1. ماذا تفعل في الساعات الأولى بعد اكتشاف أنك وقعت ضحية

الشعور الأول بعد اكتشاف النصب هو الشلل، وهذا أخطر ما فيه. المحتال يعرف أنك ستضيّع يومك الأول في الصدمة والإنكار والبحث عن حلٍّ سريع، وهذا بالضبط ما يريده كي ينقل أموالك عبر عدة محافظ في هدوء. لذلك قسّم ساعتك الأولى إلى خطوات بسيطة تنفّذها بالترتيب.

- توقّف عن الدفع فورًا. إن كان المحتال يطالبك بمبلغ إضافي «لسحب أرباحك» أو «ضريبة تحويل»، فاعلم أن هذا استمرار للنصب نفسه. كل درهم إضافي ضائع.

- لا تحذف شيئًا. المحادثات على واتساب أو تليجرام، ورقم المحتال، ورابط المنصّة، ورسائل البريد كلها أدلّة. خذ لقطات شاشة الآن.

- سجّل معرّفات العمليات. ادخل إلى محفظتك أو حساب المنصّة الحقيقي الذي حوّلت منه، وانسخ عنوان المحفظة المستقبِلة ومعرّف كل عملية (TxID) وتاريخها ووقتها.

- بلّغ خلال ساعات لا أيام. افتح ecrime.ae أو اتصل بالخط ٩٠١. كلما بكّرت، زادت فرصة أن تلحق المنصّة الأموال قبل أن تتشتّت.

2. أوقف النزيف أولًا: افصل محفظتك، غيّر كلمات السر، ووثّق كل شيء

قبل أي بلاغ، أغلق الأبواب التي قد يدخل منها المحتال مرة ثانية. كثير من الضحايا يفقدون جولة إضافية لأنهم تركوا محفظتهم أو حساباتهم مفتوحة بينما ينشغلون بالتبليغ.

افصل واحمِ

- إن ربطت محفظتك بموقع أو تطبيق مشبوه، اسحب صلاحيات العقود فورًا (راجع دليلنا عن سحب صلاحيات الرموز)، لأن بعض المنصّات الوهمية تُبقي «إذن إنفاق» مفتوحًا يسحب رصيدك لاحقًا.

- إن كتبت عبارتك السرية أو مفتاحك الخاص في أي مكان طلبه «الدعم» أو موقع التداول، فاعتبر المحفظة مكشوفة بالكامل وحوّل ما تبقّى إلى محفظة جديدة (خطوات الطوارئ في تسريب العبارة السرية).

- غيّر كلمات سر بريدك ومنصّاتك الحقيقية، وفعّل المصادقة الثنائية عبر تطبيق (لا الرسائل النصية).

وثّق كأنك تبني ملفًا للنيابة

ما لا تحفظه اليوم قد يختفي غدًا. اجمع في مجلد واحد: لقطات المحادثات كاملة (مع أرقام الهواتف والمعرّفات)، رابط منصّة التداول الوهمية، إيصالات التحويل من بنكك أو منصّتك، وعناوين المحافظ ومعرّفات العمليات. هذا الملف هو ما ستُرفقه ببلاغ eCrime.

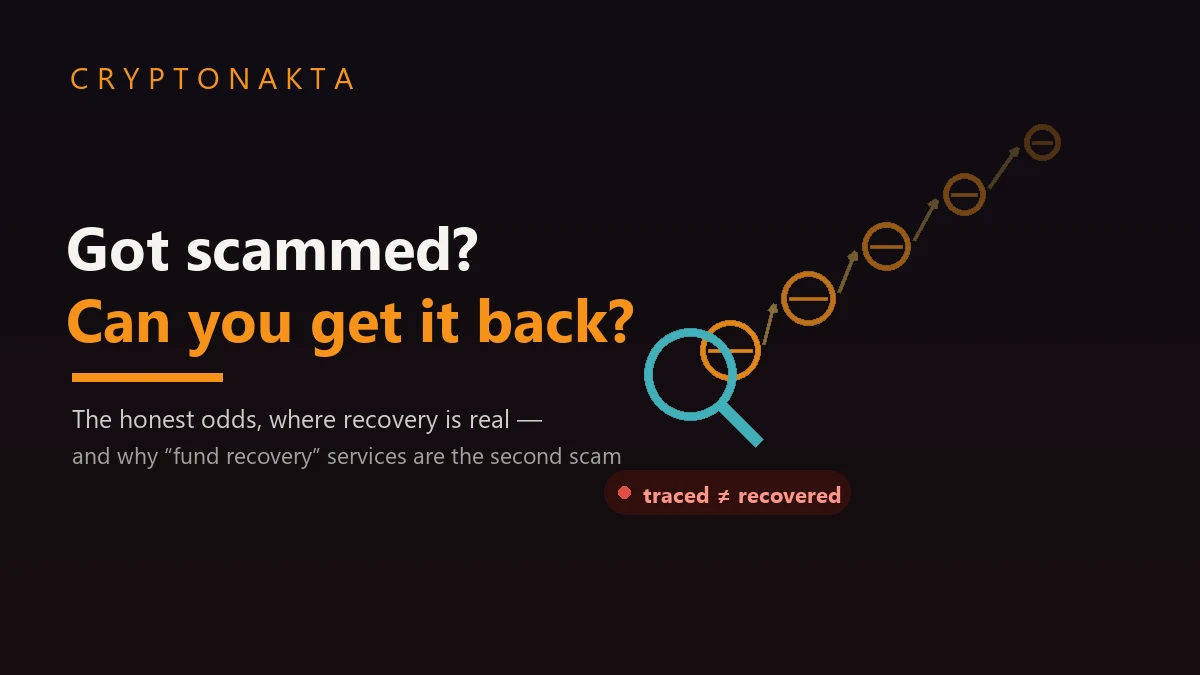

3. أموالك تظهر على المستكشف وتتنقّل بين العناوين؟ إليك ما يحسم فعلًا إن كانت ستعود إليك

هذه هي النقطة التي يخطئ فيها معظم الضحايا، ويستغلّها الفخ الثاني بلا رحمة. حين تفتح مستكشف البلوكشين وترى أموالك تتحرك من عنوان إلى آخر، يبدو الأمر وكأن استعادتها مسألة وقت. الحقيقة مختلفة.

صحيح أن كل حركة على السلسلة مكشوفة للعِيان، وأي أحد يقدر أن يتتبّع أين رست أموالك. لكن هذا الوضوح خادع؛ فمعرفتك بالعنوان لا تعني أنك تملك ما بداخله. المفتاح بيد من يمسك المحفظة، لا بيد من يراقبها من بعيد. ولا سبيل لعكس التحويل على السلسلة كما تعترض على عملية مشبوهة في كشف حسابك البنكي؛ فما تمّ على البلوكشين لا يُلغى ولا يُستدعى.

والفارق هنا عملي بحت. لو انتهى مالك داخل منصّة مرخّصة تعرف هوية عملائها (KYC)، فهناك من يقدر أن يجمّده: محكمة أو جهة إنفاذ تُلزم المنصّة بذلك. أما إن دخل محفظة يمسكها المحتال وحده، أو ذاب في خلّاط يمزج آلاف المعاملات، فأنت ترى المال يتحرّك على الشاشة بلا يدٍ واحدة تطوله. التتبّع قائم في الحالتين، لكن الاسترداد يتوقّف كلّه على هذا الفارق.

4. الاحتيال بالعملات الرقمية في الإمارات جريمة جنائية: المرسوم بقانون اتحادي رقم ٣٤ لسنة ٢٠٢١

في الإمارات، يقع النصب بالعملات الرقمية تحت طائلة القانون الجنائي، ويُبلَّغ لشرطة دبي مثل أي جريمة احتيال. كثيرون يظنون خطأً أن عليهم توكيل محامٍ لرفع دعوى مدنية بطيئة، بينما البلاغ الجنائي هو ما يفتح باب التحقيق وطلبات التجميد فورًا. هذا التمييز يغيّر مسارك بالكامل.

الإطار القانوني هو المرسوم بقانون اتحادي رقم ٣٤ لسنة ٢٠٢١ في شأن مكافحة الشائعات والجرائم الإلكترونية، الذي يجرّم الاحتيال والنصب المرتكب عبر الوسائل الإلكترونية ووسائل التقنية. الاستيلاء على أموال الغير عبر منصّة وهمية أو انتحال صفة أو خداع إلكتروني يقع ضمن هذا الإطار.

على مستوى تنظيم القطاع، أنشأت دبي هيئة تنظيم الأصول الافتراضية (VARA)، وفي أبوظبي يعمل سوق أبوظبي العالمي (ADGM) على ترخيص مزوّدي خدمات الأصول الرقمية. المنصّة الجادّة تكون مرخّصة ومُدرجة لدى هذه الجهات؛ ومن أوضح علامات المنصّة الوهمية أنها تعدك بأرباح مضمونة بلا أي ترخيص محلي.

5. كيف تبلّغ شرطة دبي عبر eCrime والخط ٩٠١ والتطبيق: خطوة بخطوة

البلاغ في الإمارات مباشر وسريع، والمهم أن تفعله فورًا وبأدلّة كاملة. أمامك ثلاث قنوات لشرطة دبي:

- بوابة الجرائم الإلكترونية eCrime: ادخل ecrime.ae، اختر تقديم بلاغ، واملأ التفاصيل وأرفق لقطات المحادثات وعناوين المحافظ ومعرّفات العمليات.

- الخط الموحّد ٩٠١: اتصل للإبلاغ عن الحالات غير الطارئة والاستفسار عن خطوات البلاغ. (٩٩٩ للطوارئ فقط.)

- تطبيق شرطة دبي: يوفّر خدمة الإبلاغ عن الجرائم الإلكترونية إلكترونيًا مع رفع المرفقات.

خطوة بخطوة: جهّز ملف الأدلّة أولًا ← افتح eCrime أو التطبيق ← اختر خدمة الجرائم الإلكترونية / الاحتيال المالي ← أدخل رقم عمليتك على السلسلة (TxID) وعنوان المحفظة المستقبِلة واسم المنصّة الوهمية والمبالغ بالدرهم والأوقات ← أرفق لقطات المحادثات ← احتفظ برقم البلاغ (سيُطلب منك في أي متابعة).

| الجهة | القناة | متى |

|---|---|---|

| شرطة دبي: الجرائم الإلكترونية | ecrime.ae / تطبيق شرطة دبي | بلاغ الاحتيال الرقمي مع المرفقات |

| شرطة دبي: الخط الموحّد | ٩٠١ | غير الطارئ والاستفسار |

| الطوارئ | ٩٩٩ | خطر مباشر فقط |

| الإمارات الأخرى | الخدمات الإلكترونية لشرطة كل إمارة / النيابة العامة | حسب مكان إقامتك |

6. الأدلة التي يجب أن تجمعها قبل التبليغ

جودة بلاغك تساوي جودة أدلّتك. جهة الإنفاذ لا تلاحق «شعورًا بأنك خُدعت»، بل تتبع أرقامًا وعناوين وأوقاتًا. اجمع التالي قبل أن تفتح البلاغ:

- معرّف كل عملية (TxID): السلسلة الطويلة من الحروف والأرقام التي تُثبت التحويل على البلوكشين. هي مفتاح التتبّع.

- عنوان المحفظة المستقبِلة: العنوان الذي ذهبت إليه أموالك (والعنوان الذي أرسلت منه).

- اسم المنصّة أو التطبيق: اسم منصّة التداول الوهمية ورابطها، أو اسم المنصّة الحقيقية التي حوّلت عبرها.

- الأوقات والتواريخ: توقيت كل تحويل ومبلغه بالدرهم أو العملة الأصلية.

- سجل المحادثات كاملًا: واتساب/تليجرام، أرقام الهواتف، أسماء المستخدمين، وأي وعود بأرباح أو طلبات «رسوم».

القاعدة العملية: أجب عن أسئلة «مَن ومتى وأين وكم وكيف». كلّما كان الملف مرتّبًا، سهُل على المحقّق إصدار طلب تجميد سريع نحو المنصّة الصحيحة.

7. إلى أين ذهبت أموالك؟ احتمالات الاسترداد الحقيقية حسب الوجهة

قبل أن تقرأ الجدول، ثبّت هذه الفكرة: كل صفٍّ فيه يمثّل وجهة مختلفة انتهى إليها مالك، وفرصتك في استرداده تتبدّل تبدّلًا حادًا من صفٍّ إلى صفّ. اقرأه كما هو، بلا تجميل:

| وجهة الأموال / النوع | رافعة الاسترداد | الاحتمال الواقعي |

|---|---|---|

| وصلت إلى منصّة مركزية تعرف هوية العميل (KYC) | طلب تجميد عبر الشرطة · أمر محكمة · امتثال المنصّة | منخفض إلى متوسط (عند البلاغ السريع) |

| ذهبت إلى محفظة خاصة يتحكّم بها المحتال | لا رافعة فعلية | قريب من الصفر |

| مرّت عبر خلّاط أو جسر عبر السلاسل | لا رافعة فعلية | قريب من الصفر |

| مشروع «سحب البساط» (Rug pull) | لا رافعة فعلية | أقل من ٥٪ |

| اختراق كبير لبروتوكول/منصّة | لا رافعة فعلية | نحو ٠٫٤٪ |

الخلاصة أن الأمل الحقيقي يتركّز في السطر الأول وحده، أي أن تكون أموالك دخلت منصّة مرخّصة يمكن إلزامها، وأن تكون قد بلّغت قبل أن تخرج منها. أما ما عدا ذلك فالصدق فيه أرحم من الوهم.

8. طلب تجميد الأموال في المنصّة: كيف يعمل، ولماذا يحتاج جهة إنفاذ قانون

كثيرون يظنون أن المنصّة «سترجع أموالهم» بمجرد اتصال. الواقع أن التجميد لا يحدث تلقائيًا، ولا يكفيه بلاغ من فرد. المنصّة الجادّة تجمّد رصيدًا بناءً على طلب رسمي من جهة إنفاذ قانون، أو استدعاء قضائي، أو أمر محكمة، ولا يكفي أن ترسل رسالة تقول «هذا المحتال سرقني».

ولهذا بالضبط يبدأ الطريق بالبلاغ الجنائي: البلاغ يمنح الشرطة الصفة لمخاطبة قسم الامتثال في المنصّة وطلب تجميد الرصيد المرتبط بالمحتال ريثما يُستكمل التحقيق. للتوضيح، حين تتلقّى فرق مثل فريق طلبات الإنفاذ في Binance.US طلبًا رسميًا، قد يُجمَّد الحساب لنحو أسبوعين أثناء المراجعة، وتبقى هذه مجرد نافذة زمنية لا تضمن لك عودة أموالك.

| البند | الواقع |

|---|---|

| النافذة الذهبية للبلاغ | ٢٤–٧٢ ساعة قبل تشتّت الأموال |

| شرط التجميد | ليس تلقائيًا · يحتاج طلب إنفاذ قانون أو أمر محكمة |

| مدّة التجميد النموذجية | نحو أسبوعين أثناء مراجعة الامتثال (تختلف بالمنصّة والولاية) |

| إن فات الوقت | تخرج الأموال عبر منصّات لامركزية وخلّاطات وعملات خصوصية ← يصعب التتبّع |

إن كان النصب على شكل تجميد أو قفل لحسابك أنت على منصّة حقيقية (لا تحويل لمحتال)، فتلك حالة مختلفة تمامًا لها مسارها الخاص في دليل تجميد السحب وقفل الحساب، وكذلك دليل الإيداع الذي لم يُقيَّد.

9. دفعت عبر بنك أو بطاقة في الإمارات؟ مسار الاسترداد البنكي و«سندك»

هنا نقطة يغفل عنها كثير من الأدلّة، وهي مهمّة جدًا لضحية في الإمارات. غالبًا لا تبدأ الخسارة بتحويل عملة رقمية مباشرة، بل بحوالة بنكية محلية أو دفعة ببطاقة إلى «وسيط» أو منصّة، قبل أن تتحوّل أموالك إلى كريبتو داخل محفظة المحتال. ما دامت الأموال لم تغادر النظام البنكي بعد، فأمامك مسار ثانٍ يعمل بالتوازي مع البلاغ الجنائي: بنكك نفسه.

- اتصل بقسم الاحتيال في بنكك فورًا. لكل بنك في الإمارات خطّ للإبلاغ عن الاحتيال. اطلب إيقاف الحوالة أو محاولة استرجاعها إن كانت لم تُسوَّ بعد. النافذة هنا ضيّقة جدًا وتُقاس بالساعات.

- إن كان الدفع ببطاقة، اطلب فتح نزاع على العملية (استرداد المدفوعات) وتجميد البطاقة قبل أي خصم إضافي.

- إن لم يتجاوب بنكك، ارفع شكوى إلى «سندك» (Sanadak)، وحدة تسوية المنازعات المالية المستقلة التابعة لمصرف الإمارات المركزي، أو راجع قنوات حماية المستهلك في المصرف المركزي.

القاعدة البسيطة: بمجرد أن تتحوّل أموالك من حسابك البنكي إلى كريبتو في محفظة المحتال، ينتهي دور البنك ويبدأ مسار البلوكشين الذي شرحناه. لهذا كل ساعة قبل التسوية البنكية تساوي فرصة قد لا تتكرّر.

10. أنواع النصب وطريق التبليغ لكل منها

ليست كل عمليات النصب متشابهة، وطريق البلاغ والاسترداد يختلف بحسب النوع. تعرّف على نوعك لتعرف وجهتك:

منصّة تداول وهمية

موقع أو تطبيق يُظهر «أرباحًا» متصاعدة على شاشتك، ثم يطلب رسومًا أو ضرائب عند السحب. الأرقام على الشاشة وهمية؛ أموالك خرجت من محفظتك يوم أودعتها. بلّغ eCrime بعنوان المنصّة ومعرّفات التحويل.

الاستثمار العاطفي (تسمين الخنزير)

علاقة تُبنى عبر واتساب أو تطبيق تعارف على مدى أسابيع، ثم دعوة «لفرصة استثمار» على منصّة يتحكّم بها المحتال. النوع الأضخم خسارةً عالميًا. احتفظ بكامل المحادثة كدليل.

التصيّد وسحب الصلاحيات

رابط مزيّف يطلب ربط محفظتك أو توقيع «إذن»، فيُفرَّغ رصيدك. أول ردّ فعل هو سحب الصلاحيات (دليل سحب الصلاحيات) وتأمين المحفظة، ثم البلاغ.

الند للند (P2P)

بائع/مشترٍ يزعم الدفع ثم يتراجع، أو يستخدم إيصالًا مزوّرًا. أبلغ المنصّة عبر نظام النزاعات فورًا مع الإيصالات، ثم بلاغ جنائي إن ثبت التزوير.

11. التحذير الأهم: «شركات استرداد الأموال» التي تطلب رسومًا مقدّمة ليست إلا فخًّا ثانيًا

هنا التحذير الذي يستحق أن تعيد قراءته مرتين. في اللحظة التي تكتب فيها «استرداد أموال احتيال العملات الرقمية» في محرك البحث، تنتظرك موجة من الإعلانات والحسابات التي تعدك باستعادة أموالك مقابل رسوم مقدمة. هذه في غالبيتها الساحقة نصبة ثانية تستهدف الضحايا تحديدًا.

المنطق بسيط: قوائم الضحايا تُباع وتُتداول بين المحتالين. من خسر مرة يائس ومستعدّ للدفع مجددًا، فيصبح هدفًا مثاليًا لـ«خبير تتبّع بلوكشين» أو «شركة استرداد» تطلب مبلغًا مقدمًا ثم تختفي، أو تعاود الطلب تحت مسمّى «ضريبة» أو «رسوم فك تجميد».

الحقيقة التي يخفيها هؤلاء: جهة إنفاذ القانون لا تتقاضى رسومًا على التحقيق. أي شخص يطلب دفعة مقدمة مقابل «استرداد»، سواء انتحل صفة الشرطة أو مكتب محاماة أو شركة تتبّع، فهو يكذب عليك. وكما قلنا، لا يوجد «إلغاء عملية» على البلوكشين يملك أحد أن يبيعه لك.

12. علامات تفضح فخّ الاسترداد قبل أن تدفع درهمًا واحدًا

الفخ الثاني يتنكّر جيدًا: موقع أنيق، «تقييمات» مزيّفة، وربما تقرير «تتبّع» بمخططات ملوّنة. لكن علاماته ثابتة، وما إن تعرفها حتى تنكشف أمامك بلا عناء:

| الإشارة | ما تعنيه |

|---|---|

| طلب رسوم مقدمة قبل أي «عمل» | إشارة نصب استرداد مؤكدة |

| انتحال صفة الشرطة أو مكتب محاماة أو المنصّة | نمط حذّر منه FBI (مكاتب محاماة وهمية) |

| طلب «ضريبة» أو «رسوم فك تجميد» أو «رسوم تحويل دولي» إضافية | أسلوب ابتزاز متكرّر لسحب المزيد |

| طلب عبارتك السرية أو مفتاحك الخاص أو صلاحية دخول محفظتك | محاولة سرقة ثانية مباشرة للمحفظة |

| عرض «تقرير تتبّع ناجح» ثم اختفاء بعد الدفع | النمط الكلاسيكي للفخ الثاني |

| تواصل بادر به هو إليك يزعم أنه «استعاد لضحايا مثلك» | يستهدف قوائم الضحايا المسرّبة |

لو انطبقت إشارة واحدة، توقّف. الجهة الرسمية لا تلاحقك برسائل، ولا تطلب مالًا، ولا تعدك بنسبة استرداد.

13. أرقام لا تتجمّل: بيانات الخسائر ونسب الاسترداد ٢٠٢٤–٢٠٢٥

لضبط توقّعاتك بأرقام لا تتجمّل، هذه بيانات موثّقة من مركز شكاوى الجرائم الإلكترونية بالـFBI (IC3)، وهو من أوسع المصادر المفتوحة، ويعطي صورة عن الحجم ونِسب الاسترداد:

| المؤشّر | القيمة | المصدر/السنة |

|---|---|---|

| خسائر مرتبطة بالأصول الرقمية | ٩٫٣ مليار دولار · نحو ١٥٠٬٠٠٠ بلاغ | FBI IC3 ٢٠٢٤ |

| احتيال الاستثمار (الأعلى خسارة) | ٦٫٥٧ مليار دولار | FBI IC3 ٢٠٢٤ |

| الاستثمار العاطفي (تسمين الخنزير) | ٥٫٨ مليار دولار · ٤١٬٥٥٧ بلاغ | FBI IC3 ٢٠٢٤ |

| إجمالي احتيال العملات الرقمية | ١١٫٤ مليار دولار (نحو نصف خسائر الاحتيال في أمريكا) | FBI IC3 ٢٠٢٥ |

| بلاغات نصب الاسترداد (الفخ الثاني) | أكثر من ١٠٬٥٠٠ بلاغ · ١٫٤ مليار دولار | FBI IC3 ٢٠٢٥ |

| إجمالي خسائر الجرائم الإلكترونية | ١٦٫٦ مليار دولار (+٣٣٪) | IC3 ٢٠٢٤ |

أما نِسب الاسترداد فمتواضعة بصدق: «سحب البساط» أقل من ٥٪، والاختراقات الكبرى نحو ٠٫٤٪. وحين تقرأ إعلانًا يزعم «متوسط استرداد ٧٠٪»، فهو رقم تروّجه هذه الشركات عن نفسها بلا أي جهة مستقلة تؤكده. لا تصدّقه.

14. بعد التبليغ: ماذا يحدث فعلًا، كم يستغرق، ومتى يكون الاسترداد شبه مستحيل

بعد أن تبلّغ، من الإنصاف أن تعرف ماذا يحدث فعلًا. التحقيق في تحويلات عبر الحدود بطيء ومعقّد، والنتيجة تعتمد على عوامل خارجة عن يدك: أين استقرّت الأموال، وهل بلّغت في الوقت، وهل تعاونت المنصّة.

- إن كانت الأموال في منصّة معروفة وبلّغت سريعًا: قد يُصدَر طلب تجميد، وتُحتجز الأموال أسابيع أثناء المراجعة، ثم يعتمد ردّها على مسار قضائي. هذه أفضل السيناريوهات، وليست مضمونة.

- إن خرجت إلى محفظة خاصة أو خلّاط أو عملة خصوصية: فالصدق أن الاسترداد الفردي شبه مستحيل. يبقى بلاغك مفيدًا لأنه يغذّي تحقيقات أوسع قد توقف الشبكة وتحمي غيرك.

مثال يوضّح أهمية الإدراك المبكر: في عملية موجّهة لتنبيه الضحايا («Operation Level Up») جرى إخطار آلاف الأشخاص بأنهم يُنصَبون، وتبيّن أن نحو ٧٧٪ منهم لم يكونوا يدركون أصلًا أنهم ضحايا في تلك اللحظة، وهذا التأخّر في الإدراك هو نفسه السبب الأول لفشل الاسترداد. فكلما تأخّرت في تصديق ما جرى، ابتعدت أموالك خطوة يصعب التراجع عنها.

15. مقالات شقيقة تحميك من الجولة القادمة

النصب نادرًا ما يأتي مرّة واحدة؛ من وقع مرة يُستهدف مجددًا. حصّن نفسك للجولة القادمة عبر هذه الأدلّة الشقيقة في عنقود أمان المحفظة:

- سحب صلاحيات الرموز (approvals): أغلق «أذونات الإنفاق» التي قد تُفرّغ محفظتك لاحقًا.

- تسريب العبارة السرية: ماذا تفعل فورًا، وهي خطوات الطوارئ حين تنكشف مفاتيحك.

- تجميد السحب وقفل الحساب: حين تكون المشكلة في منصّتك الحقيقية لا في محتال.

- إيداع لم يظهر في حسابك: كيف تفرّق بين تأخير تقني ونصب.

- الوقاية من النصب في العملات الرقمية: كيف تكتشف الفخّ قبل أن تودع أول درهم.

أسئلة شائعة: هل تُعيد المنصّة أموالي؟ هل التتبّع ينفع؟ هل أدفع لشركة تتبّع؟

حصّن نفسك من الجولة القادمة: دليل الوقاية من النصب في العملات الرقمية