加密貨幣 Earn 完整解析:如何用幣賺收益(而不虧掉)

完整、誠實的加密 Earn 指南 — 活期 vs 定期、質押、CeFi vs DeFi、收益從哪來、實際 APY、各地區(含台灣)稅務與法規、2022 連鎖崩盤(Celsius、BlockFi、Voyager、Genesis)、盡職調查清單與詞彙表。不灌水。

| 項目 | 重點 |

|---|---|

| 是什麼 | 透過借出/質押你持有的幣來付收益(APY)的功能 — 賺利息的加密版 |

| 類型 | 活期 · 定期 · 質押 · DeFi(借貸/流動性質押/LP)· 結構化(較高風險) |

| 實際 APY | 穩定幣 ~1–5% · BTC/ETH ~0.5–3% · 質押 ~2–7% · 「10%+」= 起疑 |

| 從哪來 | 借貸、質押獎勵、準備金利息或策略 — 從不是魔法。APY 越高=風險越高 |

| 最大風險 | 不是有保險的存款 — 崩盤時你是無擔保債權人(Celsius/BlockFi/Voyager/Genesis,2022) |

| 稅 | 通常收到時即課稅(台灣:視為所得;美國:一般所得 — 在當地查證) |

| 新手路徑 | 在穩定幣或你已持有的幣上用活期產品,少量,在大型交易所 |

| 一句話 | 閒置加密貨幣的實用工具 — 但是平台上的風險資本,不是儲蓄帳戶。絕不追「保證」收益 |

1. 加密「Earn」是什麼?— 對你已持有的幣付收益

2. Earn 一眼看懂

3. 我們怎麼走到這 — 簡短歷史

4. Earn 的主要類型(低到高風險)

5. 活期 vs 定期 — 關鍵差別

6. CeFi Earn vs DeFi 收益

7. 收益實際從哪來

8. 穩定幣 Earn — 最「安全」的收益,細看

9. 質押 — 流動性質押、解綁與 slashing

10. APY vs APR vs 實質收益 — 算術

11. ⚠️ Earn 不是銀行存款 — 2022 連鎖崩盤

12. 實際 APY(以及為何大數字是警訊)

13. 風險,一張表看完

14. Earn 收益的稅(依地區)

15. 法規 — 什麼在變、為何重要

16. 如何評估 Earn 產品 — 清單

17. 如何安全使用 Earn — 以及適合誰

18. 常見迷思,逐一糾正

19. 在哪做 + 交易所

20. 詞彙表

1. 加密「Earn」是什麼?— 對你已持有的幣付收益

一句話,「Earn」是讓你已持有的幣賺取收益(利息)的功能,而不是讓它閒著。你存入一枚幣,平台把它拿去工作 — 借出、質押,或放進收益產品 — 再以年化百分比(APY)付給你回報。這是加密版的「讓錢替我工作」。

聽起來像儲蓄帳戶,而這正是人們受傷的地方。加密 Earn 不是銀行存款,也沒有存款保險。這是完整、誠實的指南:類型(活期、定期、質押、DeFi)、收益到底從哪來、實際利率、你會面對的稅務與法規,以及把「賺收益」變成永久虧損的 2022 連鎖崩盤 — 還附詞彙表,讓任何術語都絆不倒你。

2. Earn 一眼看懂

先看全貌:

| 是什麼 | 把閒置的幣借出/質押來賺收益(APY) |

| 類型 | 活期 · 定期 · 質押 · DeFi · 結構化 |

| 實際 APY | 穩定幣 ~1–5% · BTC/ETH ~0.5–3% · 質押 ~2–7% |

| 從哪來 | 借貸、質押獎勵或策略 — 從不是魔法 |

| 最大迷思 | 「像儲蓄帳戶。」並沒有存款保險 |

| 慘痛教訓 | Celsius/BlockFi/Voyager/Genesis(2022)— 無擔保債權人 |

| 稅 | 通常收到時即課稅(依國家而異) |

| 黃金法則 | 收益不是免費 — APY 越高 = 風險越高 |

Earn 涵蓋風險天差地遠的產品 — 從隨時可提領的穩定幣活期餘額,到可能虧掉本金的結構化/槓桿產品。把它們全部當「被動收入」就是錯。本文把它們分開,並涵蓋歷史、稅務、法規與盡職調查 — 多數文章都跳過這些。

3. 我們怎麼走到這 — 簡短歷史

要懂風險,先知道我們怎麼走到這。加密收益已經歷一個完整的榮枯循環 — 教訓寫在時間軸裡。

| 時期 | 發生什麼 |

|---|---|

| 2020 —「DeFi 之夏」 | 收益耕作(yield farming)誕生。Compound、Aave、Uniswap 發放「流動性挖礦」代幣獎勵;部分 APY 一度衝到數百 %。收益成為加密的執念。 |

| 2021 — CeFi 熱潮 | 中心化借貸商(Celsius、BlockFi、Voyager)行銷 8–18% 的「儲蓄」。Anchor 協議對穩定幣 UST 提供近乎固定的 ~20%,吸入超過 170 億美元。 |

| 2022 年 5 月 — Terra/UST 崩盤 | 那不可持續的 ~20% 就是誘餌。UST 脫鉤並螺旋下跌;UST/LUNA 約 400 億美元價值在幾天內蒸發。 |

| 2022 年 6–7 月 — 骨牌 | 避險基金 3AC 內爆(~420 億美元消失)。Voyager 破產(7/5);Celsius 凍結提領(6/13)後破產(7/13)。兩者都無擔保借錢給 3AC。 |

| 2022 年 11 月 — 第二波 | FTX 崩盤;BlockFi 破產(11/28);Genesis 凍結提領,連帶凍結建立其上的 Gemini Earn 產品。 |

| 2023–2024 — 監管出手 | 美國 SEC 迫使 Kraken 終止其美國質押即服務(3,000 萬美元和解)並控告 Coinbase。歐盟 MiCA 全面生效(2024/12):要求準備金、資產隔離與揭露。 |

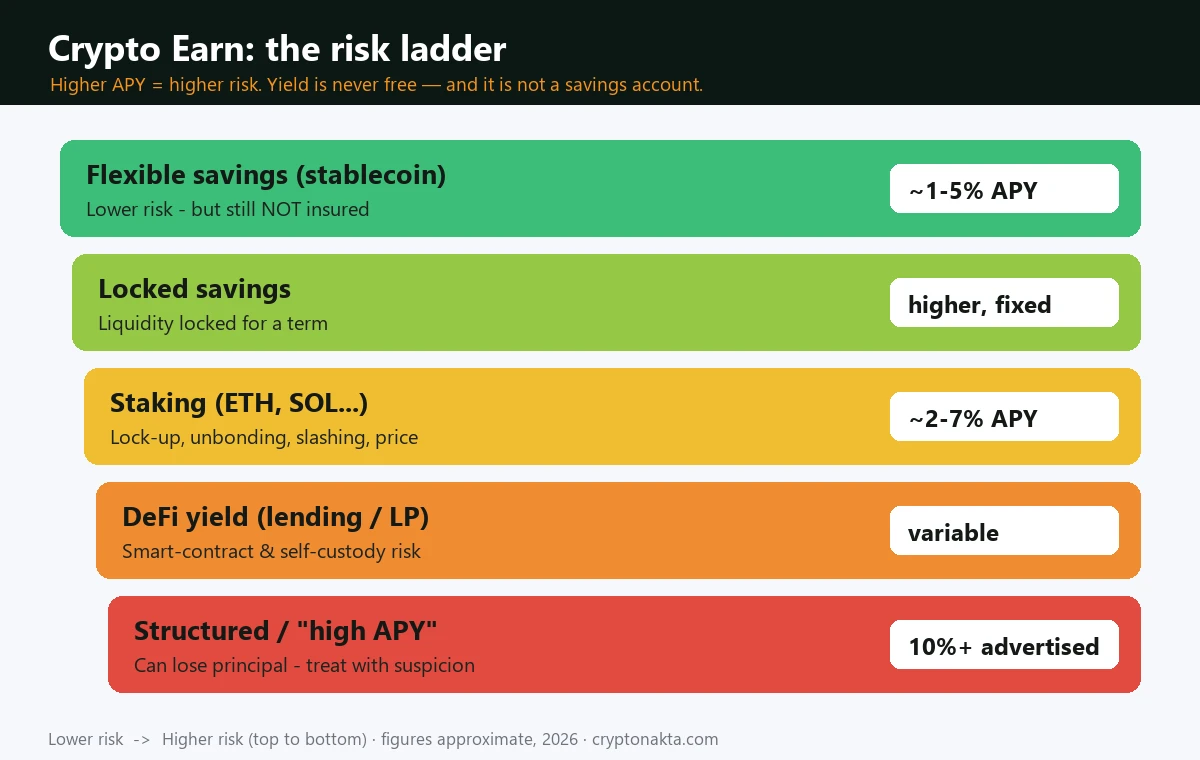

4. Earn 的主要類型(低到高風險)

「Earn」是個大傘。大型平台的主要產品,從低到高風險:

| 類型 | 是什麼 | 風險 |

|---|---|---|

| 活期儲蓄 | 存入、賺浮動收益、隨時提領。最接近「儲蓄」感。 | 🟢 較低(仍無保險) |

| 定期儲蓄 | 鎖一段期間(7–120 天)換較高固定 APY;提前退出沒收利息。 | 🟡 中(流動性) |

| 鏈上質押 | 保護權益證明網路(ETH、SOL…)換獎勵。解鎖可能延遲;可能被 slashing。 | 🟡 中(價格+鎖倉+slashing) |

| DeFi 收益 | 借貸(Aave/Compound)、流動性質押(Lido)或提供流動性(LP)— 鏈上、自我保管。 | 🟠 中高(智能合約) |

| 雙幣投資/結構化 | 收益取決於價格是否觸及水位。廣告 APY 高,真有虧損可能。 | 🔴 較高(可能虧本金) |

| Launchpool/促銷 | 質押去挖新代幣。獎勵代幣上市後可能大跌。 | 🔴 較高(獎勵波動) |

5. 活期 vs 定期 — 關鍵差別

新手真正會用的兩種:活期與定期。差別簡單但後果很大:

| 活期 | 定期 | |

|---|---|---|

| 提領 | 隨時,無罰則 | 到期才行(否則沒收利息) |

| APY | 浮動 — 可每分鐘變動 | 以申購當下利率固定 |

| 典型利率 | 較低 | 較高(鎖倉的補償) |

| 適合 | 新手、可能會用到的錢 | 確定整段期間都會持有的幣 |

6. CeFi Earn vs DeFi 收益

一個區分決定了全部風險:收益是中心化(CeFi)還是鏈上(DeFi)?

| CeFi Earn(交易所/借貸商) | DeFi 收益(鏈上協議) | |

|---|---|---|

| 誰握私鑰 | 平台(你信任他們) | 你/智能合約(自我保管) |

| 例子 | Binance Simple Earn、Bybit Earn、舊的 Celsius/BlockFi | Aave 與 Compound(借貸)、Lido(流動性質押)、Curve/Uniswap(LP) |

| 透明度 | 不透明 — 你看不到他們拿你的幣做什麼 | 鏈上可稽核 — 但你得看得懂 |

| 主要風險 | 交易對手:凍結、資不抵債、詐欺(2022 教訓) | 智能合約被駭、參數錯誤、你自己的失誤 |

| 難易 | 容易 — 點幾下 | 較難 — 錢包、Gas、授權 |

7. 收益實際從哪來

存任何東西之前,先搞懂收益從哪來 — 風險就在那裡。從不是魔法;有人出於某種原因在付它。

| 來源 | 你實際在做什麼 — 與風險 |

|---|---|

| 借貸 | 你的幣被借給交易者/機構,他們付利息。風險:他們(或平台)還不出來 — 正是 Celsius、Voyager 倒下的方式。 |

| 質押獎勵 | 你的幣保護 PoS 網路並賺新代幣。風險:價格下跌、鎖倉、slashing,且部分「獎勵」只是通膨。 |

| 準備金利息(穩定幣) | 越來越多穩定幣收益由發行方在準備金上賺取利息(如美國國庫券)支應。風險:取決於利率,且穩定幣須維持錨定。 |

| 造市/結構化 | 你的存款支撐某策略或類選擇權收益。風險:賭錯就虧本金。 |

| 補貼/促銷 | 平台補貼高利率以吸金(Anchor 的 ~20% 主要是這個)。風險:暫時、不可持續 — 通常就是警訊。 |

8. 穩定幣 Earn — 最「安全」的收益,細看

穩定幣 Earn 是最「像儲蓄」的產品,值得細看 — 連同它特有的失敗方式。

今天穩定幣收益主要來自兩處:借貸需求(交易者借穩定幣加槓桿並付利息),以及利率上升後發行方在準備金上賺的利息(通常是短期國庫券 ~4–5%)。這讓適度的穩定幣收益確實合理 — 但也限制了可持續利率能多高。

| 穩定幣風險 | 意思是 |

|---|---|

| 脫鉤 | 穩定幣可能失去 1 美元錨定。2022 年 UST 歸零;連 USDC 都曾在 2023 年 3 月(矽谷銀行風波)短暫跌到 ~$0.87 才回穩。 |

| 平台風險 | 賺收益仍是把穩定幣借給平台 — 錨定撐住,也救不了你若平台倒。 |

| 「太好」的收益 | 若穩定幣產品付得遠高於國庫券/借貸,多出來的是在付你看不到的風險(Anchor 對 UST 的 20% 就是警示)。 |

9. 質押 — 流動性質押、解綁與 slashing

質押自成一個世界,交易所「Earn」常把它包進去。它有儲蓄沒有的風險。

| 概念 | 要知道 |

|---|---|

| 質押 | 鎖定 PoS 幣(ETH、SOL、ADA…)保護網路,從發行與手續費賺獎勵。 |

| 流動性質押 | 你質押但拿到可交易的收據代幣(如透過 Lido 的 stETH)。方便 — 但收據可能低於原幣交易(2022 年 stETH 折價)。 |

| 解綁/解質押排隊 | 拿回質押的幣不是即時的 — 網路有數天甚至更久的排隊。解綁中你無法在崩盤時賣出。 |

| Slashing | 若驗證者行為不當或離線,部分質押可能被銷毀。透過交易所你承接其驗證者的風險。 |

10. APY vs APR vs 實質收益 — 算術

別把大數字當真。三個概念告訴你收益真正值多少。

| 術語 | 意思 |

|---|---|

| APR vs APY | APR 是單利年率;APY 含複利(利滾利),所以同產品 APY 略高。要同基準比較。 |

| 實質收益 | 名目收益減去代幣通膨。若一幣付 ~7% 質押但網路通膨 ~5%,你的實質收益只有 ~2%。標題美化了真相。 |

| 美元價值收益 | 用幣支付的收益,只有在幣保值時才是「獲利」。10% APY 在跌 50% 的幣上,以美元計是 ~45% 虧損。 |

11. ⚠️ Earn 不是銀行存款 — 2022 連鎖崩盤

這部分是 2022 崩盤刻進產業的 — 「賺收益」與「虧光」的分界。

| 2022 崩盤 | 發生什麼 — 與教訓 |

|---|---|

| Celsius | 行銷高且「安全」的收益,私下卻承擔巨大隱藏風險(含在 Anchor/UST 約 5 億美元)。6/13 凍結提領,7/13 破產(2022)。用戶成無擔保債權人、只拿回一部分;SEC 之後以詐欺起訴 Celsius 與其執行長 — 包含對「Earn」有多安全的誤導性說法。 |

| Voyager | 把客戶資金無擔保借給避險基金 3AC;3AC 爆掉時 Voyager 倒下(2022/7/5)。 |

| BlockFi | 被 3AC 重創,再被對 FTX 的曝險了結;2022/11/28 破產。 |

| Genesis / Gemini Earn | Genesis 於 2022/11 凍結提領;連帶凍結建立其上的 Gemini Earn 產品,把用戶鎖在外面。 |

12. 實際 APY(以及為何大數字是警訊)

對報酬要實際。天高的 APY 幾乎總伴隨相應風險。2026 年大致、老實的區間(持續變動):

| 資產/產品 | 典型 APY | 現實檢查 |

|---|---|---|

| 穩定幣(活期) | ~1–5% | 最「像儲蓄」,但仍有平台/借貸風險且須維持錨定。 |

| BTC / ETH(活期) | ~0.5–3% | 利率低;為了價格而持有。 |

| 質押(ETH、SOL…) | ~2–7% | 部分是通膨 — 以實質收益判斷,加上鎖倉與 slashing。 |

| 「高 APY」產品 | 10%+ | 🔴 起疑。付的是真實風險、鎖倉,或撐不久的促銷。 |

13. 風險,一張表看完

| 風險 | 意思是 |

|---|---|

| 平台/交易對手 | 可能凍結提領或資不抵債 — 而你是無擔保債權人(Celsius 教訓)。 |

| 市場風險 | 幣價可能跌得遠比收益多 — 收益不保護本金。 |

| APY 浮動 | 活期利率浮動;標題數字不是保證,可能暴跌。 |

| 鎖倉/流動性 | 定期、質押與解綁讓你想退時退不了 — 連崩盤時也是。 |

| 智能合約風險(DeFi) | 鏈上收益在以上之上再加漏洞/被駭風險。 |

| 脫鉤風險(穩定幣) | 「穩定」幣可能失去錨定(UST → 0;USDC → ~$0.87 短暫)。 |

| 稅務/法規 | 收益通常要課稅,產品可能在你所在地被限制(見下)。 |

14. Earn 收益的稅(依地區)

Earn 獎勵通常是應稅所得,規則因國家差異極大(且對質押常未定論)。這是一般資訊,非稅務建議;請與專業人士確認。

| 哪裡 | 大致處理(2026) |

|---|---|

| 台灣 | 個人的加密收益一般視為所得課稅:境內來源併入綜合所得稅;海外來源所得可能適用最低稅負制(基本所得額),在海外所得與基本所得額達一定門檻時計入。Earn/質押獎勵的具體歸類仍在演進;請保留紀錄並向會計師確認。 |

| 美國 | 取得控制時以市價計為一般所得(Schedule 1);之後賣出為另一筆資本利得/損失。無最低門檻;2026 起有新表 1099-DA。 |

| 阿聯/0% | 無個人所得稅或資本利得稅 — Earn 獎勵對個人通常免稅。 |

15. 法規 — 什麼在變、為何重要

法規正在收緊,並直接影響你能用哪些 Earn 產品。

| 地區 | 正在發生什麼 |

|---|---|

| 台灣 | 金管會(FSC)監督虛擬資產服務並推動反洗錢登記與相關規範。收益產品存在,但保護取決於平台的穩健與透明 — 沒有存款保險。 |

| 美國 | SEC 將部分 Earn/質押視為未註冊證券 — 迫使 Kraken 終止美國質押(3,000 萬美元和解)並控告其他業者。 |

| 歐盟 — MiCA | 2024/12 全面生效:準備金、客戶資產隔離、揭露與授權。保護更多 — 不是保證。 |

16. 如何評估 Earn 產品 — 清單

信任任何 Earn 產品前,跑一遍這份清單。若你答不出來,那就是答案。

| 問 | 為何重要 |

|---|---|

| 收益從哪來? | 沒清楚揭露,你就看不到風險。模糊的「我們的策略」是紅旗。 |

| 活期還是定期? | 需要時出得來,還是崩盤時被困? |

| 準備金證明/稽核? | CeFi 要可驗證的 1:1 背書;DeFi 要有信譽的智能合約稽核與漏洞獎金。 |

| 危機時的紀錄? | 過去事件中是否讓用戶不受損(見交易所被駭史)? |

| 利率可持續嗎? | 對照國庫券(~4–5%)與真實借貸。高出太多 = 補貼或有風險。 |

| 你所在地可用且合法? | 監管准入會變;存入前確認。 |

17. 如何安全使用 Earn — 以及適合誰

綜合起來,新手安全路徑:

| 步驟 | 怎麼做 |

|---|---|

| 1. 從活期開始 | 在穩定幣或你已持有的幣上用活期產品,邊學邊能隨時提領。 |

| 2. 讀來源 | 確認收益由什麼產生、是固定還是浮動。 |

| 3. 少量且分散 | 別把全部放進一個產品或平台。每筆都當風險資本。 |

| 4. 別追最高 APY | 最高的數字通常最危險。在你懂它為何那麼高之前先忽略。 |

| 5. 其餘自我保管 | 長期持有的放進你掌控的錢包。 |

| Earn 可能適合你,如果… | 大概略過,如果… |

|---|---|

| 你已持有加密貨幣、想為閒置幣賺點適度收益,且理解平台風險 | 你會把它當有保證、有保險的「儲蓄帳戶」 |

| 你會待在活期/穩定幣,且能讓資金承擔風險 | 你會追最高 APY,或那是不能虧、不能鎖的錢 |

18. 常見迷思,逐一糾正

| 迷思 | 事實 |

|---|---|

| 「Earn 像儲蓄帳戶 — 我的錢很安全。」 | 沒有保險。崩盤時你是無擔保債權人(Celsius、BlockFi、Voyager、Genesis)。 |

| 「APY 是保證的。」 | 活期浮動且可能下降;只有定期固定 — 而那會鎖住你的流動性。 |

| 「APY 越高就是越好的條件。」 | APY 越高=風險越高。付的是承擔借貸、鎖倉、脫鉤或償付風險的代價。 |

| 「10% APY = 我賺了 10%。」 | 幣跌就不是。價格通常輾壓收益。 |

| 「穩定幣收益無風險。」 | 穩定幣可能脫鉤(UST → 0;USDC → ~$0.87),平台也可能倒。 |

| 「獎勵賣出前不課稅。」 | 許多國家收到時即為應稅所得 — 賣出是第二個事件。在當地查證。 |

19. 在哪做 + 交易所

大多數大型交易所都有 Earn 專區(Binance Simple Earn、Bybit Earn、OKX 等)。用法:註冊、完成身分驗證(KYC)、把資金轉入、申購一個活期產品。註冊時輸入推薦碼可享手續費優惠。⚠️ 請比較產品條款與平台紀錄 — 不要只看封面 APY。

Binance

聯盟行銷揭露:部分連結為合作夥伴連結,我們可能會獲得佣金,但不會增加你的任何費用。本文並非投資建議。

20. 詞彙表

| 術語 | 白話意思 |

|---|---|

| APY / APR | 含 / 不含複利的年收益。同利率下 APY ≥ APR。 |

| 實質收益 | 名目收益減去幣的通膨 — 真正「多出來」的部分。 |

| 活期 / 定期 | 隨時提領(浮動)vs 鎖一段期間(固定)。 |

| 質押 | 鎖定 PoS 幣保護網路以換獎勵。 |

| 流動性質押 | 透過可交易的收據代幣(如 stETH)做質押。 |

| Slashing | 驗證者行為不當時銷毀部分質押的處罰。 |

| 解綁(unbonding) | 取回質押幣的等待期 — 不是即時。 |

| 脫鉤 | 穩定幣失去目標 1 美元價值。 |

| CeFi / DeFi | 中心化(公司握你的私鑰)vs 鏈上(智能合約)。 |

| TVL | 總鎖倉價值 — 一個協議裡存了多少錢。 |

| 無擔保債權人 | 破產時最後才獲償的人 — 2022 年 Earn 用戶的處境。 |

| 準備金證明 | 平台完全背書客戶資金的可驗證證據。 |