Sàn đóng băng lệnh rút hoặc khóa tài khoản của bạn — vì sao xảy ra và cách lấy lại tiền

Phân biệt “đang chờ” với “đóng băng”, năm nguồn khiến tiền bị kẹt, và cách chuẩn bị trước khi sàn ngoại bị giới hạn ở Việt Nam (bối cảnh 2026)

| Bạn thấy gì | Khả năng là | Việc nên làm ngay |

|---|---|---|

| Có mã giao dịch (TXID), trạng thái “pending” | Đang chờ mạng (bình thường) | Tra TXID trên trình duyệt blockchain, chờ (hoặc tăng phí) |

| Không có TXID, trạng thái “review/hold”, chỉ tài khoản bạn | Khóa bảo mật hoặc rà soát AML/KYC | Hoàn tất KYC, nộp chứng minh nguồn tiền (SOF/SOW) qua kênh chính thức |

| Tiền VND kẹt ở ngân hàng, sàn vẫn cho rút coin | Ngân hàng giữ (không phải sàn) | Nộp chứng từ cho ngân hàng, đổi đường nạp, không ghi từ khóa crypto |

| Cả sàn dừng rút, nhiều người cùng kêu | Trục trặc kỹ thuật HOẶC mất khả năng | Rút hết càng sớm càng tốt, chuyển ra ví tự giữ |

| Ai đó đòi phí trước hoặc hỏi seed phrase | Lừa đảo 100% | Ngưng ngay, chỉ dùng kênh hỗ trợ chính thức |

1. Lệnh rút đứng im — việc đầu tiên không phải hoảng

2. Năm nguồn khiến tiền bị kẹt, mỗi nguồn một bên bấm nút

3. “Đang chờ” và “bị đóng băng”: khác nhau thế nào, kiểm tra trong 30 giây

4. Chỉ mình bạn bị giữ, hay cả sàn dừng rút?

5. Rà soát AML/KYC: vì sao P2P hay dính, và chứng minh nguồn tiền là gì

6. Ngân hàng giữ tiền VND — không phải sàn, mà là chỗ nạp/rút

7. Sàn mất khả năng và chế độ chỉ-cho-rút: bối cảnh 2026

8. Quy tắc du hành (Travel Rule) và vì sao lệnh rút bị thêm bước

9. Các bước lấy lại tiền, làm tuần tự

10. Chuẩn bị trước khi sàn ngoại bị giới hạn ở Việt Nam

11. Coin “bẩn” và việc stablecoin có thể bị đóng băng

12. Vài sự thật thẳng thắn về tiền để trên sàn

13. Tóm lại: đọc đúng màn hình, chuẩn bị trước

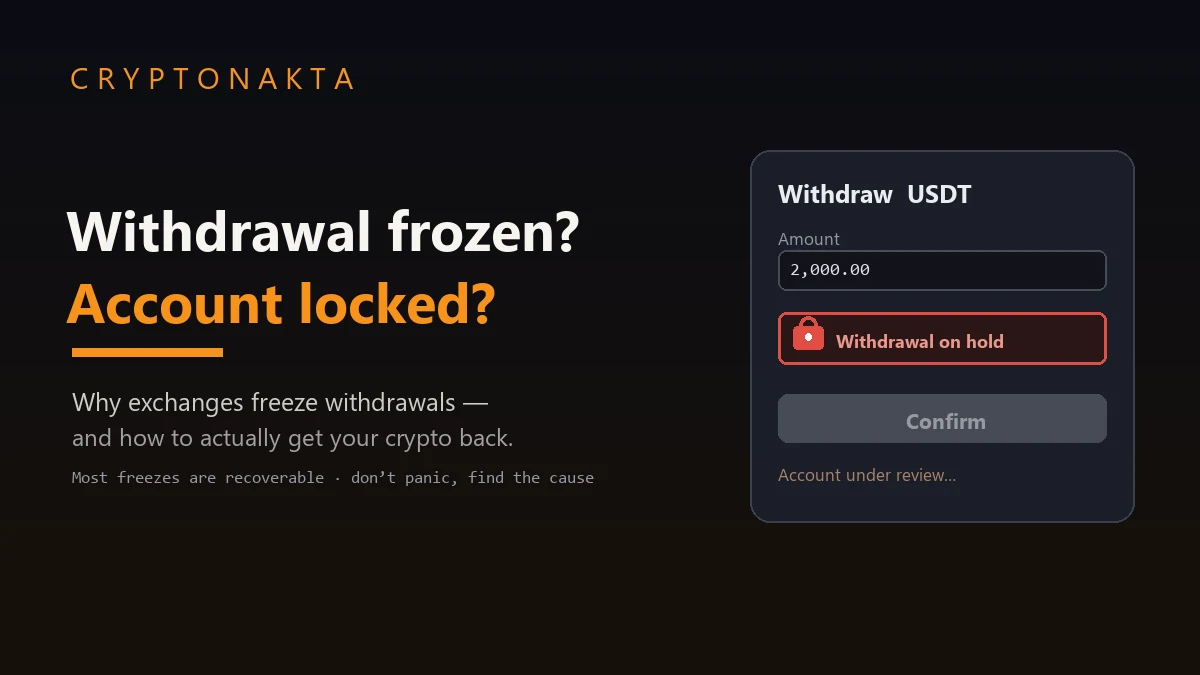

Khi sàn báo lệnh rút bị treo hoặc khóa tài khoản, điều quyết định là bạn đọc đúng cái màn hình đang nói gì. Ở Việt Nam, chuyện này còn cấp thiết hơn vì tiền thường nằm trên sàn ngoại (Binance, OKX) đang trong diện có thể bị chặn, còn đường nạp rút lại đi qua chuyển khoản ngân hàng VND dễ bị giữ. Bài này tách rõ năm nguồn gây kẹt, phân biệt “đang chờ” với “đóng băng”, các bước lấy lại tiền, và cách chuẩn bị trước cho bối cảnh 2026.

1. Lệnh rút đứng im — việc đầu tiên không phải hoảng

Bạn bấm rút USDT, màn hình hiện chữ “đang xử lý”, rồi… đứng im. Một tiếng. Một ngày. Email không thấy đâu. Cảm giác lạnh sống lưng đó, ở Việt Nam bây giờ còn dễ gặp hơn vì hai chuyện cùng lúc: tiền của bạn nằm trên sàn ngoại (Binance, OKX) mà nhà nước đang tính chặn, còn đường nạp rút lại đi qua chuyển khoản ngân hàng VND — nơi mà một giao dịch P2P bị gắn cờ là khoản tiền ra vào của bạn có thể bị treo.

Việc đầu tiên cần làm không phải hoảng. Mà là đọc đúng cái màn hình đang báo gì. “Đang chờ” và “bị đóng băng” trông na ná nhau nhưng là hai chuyện hoàn toàn khác, và cách xử lý ngược nhau. Nhầm cái này là mất thời gian vàng, có khi mất luôn cơ hội rút.

2. Năm nguồn khiến tiền bị kẹt, mỗi nguồn một bên bấm nút

Trước khi bàn cách lấy lại tiền, phải biết tiền đang kẹt ở đâu. Có năm nguồn khiến lệnh rút hoặc tài khoản của bạn bị giữ, và mỗi nguồn do một bên khác nhau bấm nút.

| Loại | Ai bấm nút | Lý do thường gặp | Thường mất bao lâu | Bạn làm gì |

|---|---|---|---|---|

| Khóa bảo mật | Sàn (tự động) | Đăng nhập từ máy/IP lạ, vừa đổi mật khẩu, đổi 2FA, đăng nhập đáng ngờ | 24–72 giờ | Xác minh lại danh tính, cài lại 2FA, làm theo email cảnh báo |

| Rà soát AML/KYC | Bộ phận tuân thủ của sàn | Số tiền lớn, KYC chưa xong, điểm rủi ro cao, giao dịch P2P, ví “bẩn” từng dính | 3–10 ngày làm việc (phức tạp tới ~90 ngày) | Hoàn tất KYC, nộp chứng minh nguồn tiền (SOF/SOW), liên hệ kênh chính thức |

| Ngân hàng giữ tiền VND | Ngân hàng nạp/rút | Bộ lọc từ khóa, gắn cờ rủi ro cao, nghi gian lận, khiếu nại đòi lại tiền | Vài ngày tới vài tuần | Nộp chứng từ nguồn tiền cho ngân hàng, dùng đường nạp khác |

| Sàn mất khả năng / chỉ-cho-rút | Cả sàn, mọi người dùng | Khủng hoảng thanh khoản, người người rút ồ ạt, rút khỏi thị trường, vỡ nợ | Vô thời hạn (có thể mất sạch) | Rút hết ngay, bám hạn chót, chuyển sang ví tự giữ |

| Lệnh của cơ quan / tòa án | Nhà nước, tòa | Lệnh thu giữ, kê biên theo chủ nợ, dính dòng tiền bị nghi rửa | Không có hạn cố định | Mời luật sư, chứng minh tiền sạch và mua hợp pháp |

Để ý cột “ai bấm nút”. Bốn loại đầu bạn còn xoay được; loại thứ tư (sàn vỡ) và thứ năm (cơ quan) thì kết cục phụ thuộc vào người khác. Đọc tiếp để biết dấu hiệu nhận ra từng loại.

3. “Đang chờ” và “bị đóng băng”: khác nhau thế nào, kiểm tra trong 30 giây

Đây là chỗ nhiều người Việt mất bình tĩnh oan. Một lệnh rút đang chờ bình thường không phải sàn giữ bạn — nó là chuyện của mạng blockchain. Còn đóng băng là sàn cố tình chặn ở bên trong, tiền chưa hề rời sàn.

| So với | Đang chờ (bình thường) | Đóng băng (bị giữ) |

|---|---|---|

| Tiền đang ở đâu | Trên mạng blockchain (đã phát đi, có mã giao dịch TXID) | Vẫn trong hệ thống sàn (chưa cấp TXID) |

| Vì sao | Chờ xác nhận, mạng tắc, đặt phí thấp | Bảo mật, AML, giữ phòng đòi lại tiền, ngân hàng từ chối |

| Mất bao lâu | Vài phút tới vài giờ | Vài ngày tới vài tuần (hoặc vô thời hạn) |

| Cách kiểm tra | Tra mã TXID trên trình duyệt blockchain là thấy | Không có TXID, trạng thái ghi “review” / “hold” |

| Bạn nên làm gì | Chờ (hoặc tăng phí cho nhanh) | Phải nộp giấy tờ, liên hệ sàn |

4. Chỉ mình bạn bị giữ, hay cả sàn dừng rút?

Câu hỏi sống còn tiếp theo: chỉ mình tài khoản bạn bị giữ, hay cả sàn dừng rút cho tất cả mọi người? Hai chuyện này khác nhau một trời một vực về mức nguy hiểm.

Chỉ tài khoản bạn bị giữ. Người khác vẫn rút bình thường, chỉ lệnh của bạn treo. Đây gần như luôn là chuyện bảo mật hoặc AML/KYC — phiền nhưng giải quyết được bằng giấy tờ. Tiền vẫn còn đó.

Cả sàn dừng rút. Lên các nhóm Telegram, X, group Việt thấy ai cũng kêu rút không được cùng lúc — đây là tín hiệu nguy. Có thể chỉ là trục trặc kỹ thuật thật (xem vụ Binance ở dưới), nhưng cũng có thể là sàn cạn thanh khoản, người người rút ồ ạt. Sau cú FTX, dân crypto phản xạ rất nhanh: hễ sàn lớn dừng rút là lập tức có câu “không phải khóa của bạn thì không phải coin của bạn”. Trong tình huống này, tốc độ quan trọng hơn cả: ai rút trước, người đó về bờ.

5. Rà soát AML/KYC: vì sao P2P hay dính, và chứng minh nguồn tiền là gì

Phần lớn ca “mình tài khoản bị giữ” rơi vào AML/KYC, và phần lớn dân Việt dính là vì P2P. Khi bạn mua USDT bằng cách chuyển khoản VND cho một người lạ, sàn nhìn thấy một dòng tiền nó không biết từ đâu ra. Nếu người bán đó từng dính tiền bẩn, hoặc nếu số tiền lớn bất thường, bộ phận tuân thủ sẽ tạm giữ và hỏi bạn: tiền này ở đâu ra?

Lúc đó họ cần chứng minh nguồn tiền (Source of Funds — SOF) hoặc nguồn tài sản (Source of Wealth — SOW). Nghe to tát chứ thực ra là giấy tờ đời thường:

- Sao kê lương, hợp đồng lao động, hoặc xác nhận thu nhập

- Sao kê ngân hàng cho thấy dòng tiền ra vào hợp lý

- Giấy tờ thuế, quyết toán thu nhập cá nhân

- Bảng kê đầu tư, lịch sử giao dịch coin trước đó (mua ở đâu, bán ở đâu)

- Nếu là tiền bán nhà, bán đất, thừa kế: hợp đồng, giấy tờ liên quan

6. Ngân hàng giữ tiền VND — không phải sàn, mà là chỗ nạp/rút

Treo này không đến từ sàn. Sàn vẫn cho bạn rút, nhưng tiền VND bị kẹt ở ngân hàng — bên nạp hoặc bên nhận. Ở Việt Nam, vì gần như mọi giao dịch P2P đều đi qua chuyển khoản ngân hàng, đây là điểm nghẽn dễ gặp mà nhiều người đổ oan cho sàn.

Ngân hàng có thể giữ một khoản chuyển vì: nội dung chuyển có từ khóa nhạy cảm (nhiều người dại dột ghi “mua USDT”, “thanh toán crypto” vào lời nhắn), tài khoản bị gắn cờ rủi ro cao do nhận nhiều khoản lẻ từ nhiều người lạ, hoặc hệ thống nghi gian lận và chặn phòng ngừa. Ở các nước khác chuyện này còn rõ hơn — ví dụ ở Anh, theo dữ liệu của chiến dịch Stand With Crypto (do Coinbase hậu thuẫn, 286.000 thành viên), khoảng 40% giao dịch crypto trong nước bị ngân hàng chặn hoặc làm chậm, có ngân hàng chặn thẳng. Ở Brazil, hệ thống PIX có thể tự động chặn phòng ngừa một khoản nghi ngờ tới 11 ngày để phân tích.

Việt Nam chưa có con số chính thức như vậy, nhưng cơ chế thì giống: ngân hàng siết, còn dòng tiền P2P của bạn đi ngang qua đó. Cách giảm rủi ro: đừng ghi từ khóa crypto vào nội dung chuyển khoản, ưu tiên người bán uy tín nhiều giao dịch, và giữ lại bằng chứng giao dịch P2P (ảnh lệnh, lịch sử) để khi ngân hàng hỏi còn có cái trình.

7. Sàn mất khả năng và chế độ chỉ-cho-rút: bối cảnh 2026

Đây là loại đáng sợ nhất vì không phải tài khoản bạn bị giữ — mà cả sàn ngừng trả tiền. Năm 2026 có vài vụ làm dân crypto giật mình, và mỗi vụ dạy một bài khác nhau.

Binance, 03/02/2026: sàn tạm dừng rút khoảng 20 phút (02:23–02:43 GMT). Sàn nói là trục trặc kỹ thuật, giao dịch vẫn chạy bình thường, không có báo cáo mất tiền. Nhưng đúng lúc đó BTC rớt xuống dưới 76.000 đô (giao dịch quanh 78.793 đô theo CoinMarketCap), nên dù chỉ 20 phút, phản ứng “rút không được = sắp sập” nổ ra ngay lập tức. Bài học: ngay cả một trục trặc thật cũng đủ gây hoảng, và bạn không biết được đó là trục trặc hay điềm xấu cho tới khi nó qua.

Gemini rời UK, EU, Úc: đây là ca “rút có trật tự” để bạn hiểu chế độ chỉ-cho-rút (withdrawal-only) không phải lúc nào cũng là dấu hiệu sập. Mốc thời gian Gemini công bố:

| Sự kiện | Ngày | Tính chất |

|---|---|---|

| Bit.com đóng giao dịch spot → chỉ-cho-rút | 31/01 → 01/02/2026 | Rút lui, chuyển sang chỉ-cho-rút |

| Binance tạm dừng rút 20 phút | 03/02/2026 | Trục trặc kỹ thuật, giao dịch vẫn chạy |

| Gemini công bố rời UK, EU, Úc | 05/02/2026 | Rút khỏi thị trường |

| Gemini chuyển sang chế độ chỉ-cho-rút | 05/03/2026 | Ngừng nạp và giao dịch |

| Gemini đóng tài khoản các vùng này | 06/04/2026 | Hạn chót rút hết tiền |

| Bithumb (Hàn) bị phạt + đình chỉ một phần | 03/2026 | Vi phạm AML, 6 tháng, ~24,6 triệu đô |

8. Quy tắc du hành (Travel Rule) và vì sao lệnh rút bị thêm bước

Một lý do nữa khiến lệnh rút bị thêm bước kiểm tra là Quy tắc du hành (Travel Rule) của FATF: với giao dịch từ một ngưỡng nhất định trở lên, thông tin người gửi và người nhận phải được chia sẻ. Theo báo cáo của FATF (06/2025), đã có 99 vùng tài phán đã ban hành hoặc đang xây dựng luật này. Ngưỡng mỗi nơi một khác:

| Vùng tài phán | Ngưỡng Travel Rule |

|---|---|

| Khuyến nghị FATF | 1.000 USD/EUR |

| EU / Anh | €0 (mọi giao dịch) |

| Mỹ | 3.000 USD |

| Đa số các nước | 1.000 USD |

| Hàn Quốc | Bỏ ngưỡng (mọi giao dịch, đầu 2026) |

Càng nhiều nơi hạ ngưỡng về sát 0, lệnh rút càng dễ bị thêm khâu xác minh và chậm lại — kể cả khi bạn rút ra chính ví của mình. Đây là xu hướng, nên đừng ngạc nhiên nếu một lệnh rút “bình thường” bỗng cần bổ sung thông tin.

9. Các bước lấy lại tiền, làm tuần tự

Giờ vào việc. Nếu tài khoản bạn bị giữ, làm tuần tự, đừng nhảy cóc:

- Đọc email và thông báo trong app trước. 80% trường hợp sàn đã nói rõ cần gì — xác minh thiết bị, hoàn tất KYC, nộp giấy tờ. Đừng bỏ qua bước này để đi tìm “cách hack”.

- Hoàn tất KYC còn dở. Rất nhiều ca bị giữ chỉ vì KYC mới làm một nửa, hoặc giấy tờ hết hạn. Lên cấp xác minh cao nhất.

- Chuẩn bị và nộp chứng minh nguồn tiền (SOF/SOW). Gom sao kê lương, sao kê ngân hàng, giấy tờ thuế, lịch sử giao dịch. Nộp đúng định dạng họ yêu cầu.

- Chỉ liên hệ qua kênh chính thức. Vào thẳng app hoặc website chính thức để mở ticket hỗ trợ. KHÔNG nhắn cho ai tự xưng “nhân viên sàn” trên Telegram, không bấm link lạ trong email.

- Nếu im lặng quá lâu. Khi sàn không phản hồi trong thời gian hợp lý và số tiền lớn, mới tính tới cơ quan quản lý nơi sàn đặt trụ sở hoặc luật sư. Với người Việt dùng sàn ngoại, việc khiếu nại xuyên biên giới rất khó — đây là lý do nữa để không để quá nhiều tiền trên một sàn nước ngoài.

10. Chuẩn bị trước khi sàn ngoại bị giới hạn ở Việt Nam

Phòng vẫn hơn chống. Crypto ở Việt Nam đang vào một khúc đặc biệt: Luật Công nghiệp Công nghệ số (71/2025/QH15) có hiệu lực từ 01/01/2026, lần đầu công nhận crypto là tài sản (không phải tiền tệ). Cùng với đó là chủ trương chặn các sàn ngoại như Binance, OKX và mở thí điểm 5 năm cho khoảng 5 sàn nội địa (vốn tối thiểu rất lớn, cỡ 10.000 tỷ đồng — quanh 400 triệu đô), cùng đề xuất thuế khoảng 0,1% mỗi giao dịch.

Nghĩa là gì với bạn? Nghĩa là cửa rút từ sàn ngoại có thể hẹp lại bất cứ lúc nào. Vài việc làm trước để khỏi bị động:

- Hoàn tất KYC từ sớm, đừng đợi tới lúc cần rút gấp mới làm — rà soát KYC mất 3–10 ngày làm việc.

- Biết cọc thanh toán có thể bị đảo: tiền vào bằng đường có thể đòi lại (thẻ, một số kênh) thường bị giữ một thời gian trước khi cho rút, để chống gian lận. Ở Mỹ chẳng hạn, nạp ACH cho giao dịch ngay nhưng giữ rút 7 ngày.

- Chia tiền ra nhiều nơi, đừng để hết trên một sàn ngoại.

- Có sẵn ví tự giữ và biết cách rút coin ra ví của mình. Đây là phương án thoát hiểm nếu sàn ngoại bị giới hạn.

- Bám hạn chót mỗi khi một sàn thông báo rút lui — Gemini chỉ cho khoảng 40 ngày.

Mới làm quen? Xem cách bắt đầu với tiền mã hóa và hướng dẫn ví tự giữ để biết seed phrase, ví nóng/lạnh hoạt động ra sao. Còn nếu bạn chưa chắc nên đặt tiền ở sàn nào, có hub chọn sàn giao dịch để so sánh.

11. Coin “bẩn” và việc stablecoin có thể bị đóng băng

Có một loại đóng băng mà ngay cả người mua hồn nhiên cũng dính: coin “bẩn” (tainted). Nếu USDT bạn nhận về từng đi qua một địa chỉ liên quan trộm cắp hay rửa tiền, sàn có thể đóng băng nguyên khoản và báo cơ quan, dù bạn mua hoàn toàn vô tình. Với người Việt mua qua P2P từ người lạ, rủi ro này có thật.

Thêm một sự thật ít người để ý: USDT (Tether) và USDC (Circle) có thể bị nhà phát hành đóng băng. Hai stablecoin này có cơ chế đưa địa chỉ vào danh sách đen và khóa token — họ làm vậy để phối hợp với cơ quan chức năng. Đã có vụ Circle đóng băng khoảng 12,6 triệu đô USDC liên quan Việt Nam trong năm 2026. Nói cách khác, stablecoin không phải “không thể kiểm duyệt” — chúng có trung tâm điều khiển. Muốn hiểu kỹ cấu trúc và rủi ro của chúng, xem stablecoin là gì.

12. Vài sự thật thẳng thắn về tiền để trên sàn

Quy tắc rút gọn về trải nghiệm đau ví: tiền của bạn để trên sàn an toàn tới đâu là chuyện của niềm tin, không phải của quyền sở hữu chắc chắn. Vài điều thẳng thắn cần nhớ:

- Quá khứ êm đẹp không bảo chứng tương lai. Gemini đột ngột rời cả khu vực; Bithumb đột ngột bị đình chỉ một phần 6 tháng. Sàn đang ngon vẫn có thể đổi chính sách trong một đêm.

- Tài sản gửi trên sàn có thể bị kê biên. Ở một số nước, tài khoản sàn bị xử như tài khoản ngân hàng — chủ nợ hay tòa có thể phong tỏa. “Của tôi” không chắc chắn như khi coin nằm trong ví bạn tự giữ.

- Quy tắc du hành (Travel Rule) đang siết. Với ngưỡng EU/UK về 0 (mọi giao dịch đều chia sẻ thông tin), ngay cả lệnh rút ra ví tự giữ cũng có thể bị thêm bước xác minh, làm chậm.

- Ngân hàng chặn không phải lỗi của sàn. Đừng nhầm tiền VND bị ngân hàng giữ với việc sàn đóng băng — hai chuyện, hai cách xử lý.

13. Tóm lại: đọc đúng màn hình, chuẩn bị trước

Một câu chuyện nhỏ hay gặp: bạn rút USDT từ Binance sang ví, mạng tắc, lệnh treo ở “đang chờ” mấy tiếng. Bạn hoảng, nhắn linh tinh, suýt bấm vào một “dịch vụ hỗ trợ” trên Telegram. Cuối cùng lệnh tự lên, tiền về — chỉ là mạng chậm. Nếu lúc đó bạn nhớ tra TXID, bạn đã biết ngay đó chỉ là chờ mạng và khỏi suýt sập bẫy.

Ngược lại: rút mãi không thấy mã giao dịch nào, trạng thái ghi “review”, email báo cần bổ sung giấy tờ — đó là bị giữ, và việc đúng là bình tĩnh gom chứng từ nguồn tiền nộp qua kênh chính thức. Phân biệt được hai tình huống này là một nửa phần thắng.

Bối cảnh Việt Nam còn thêm một lớp: vì sàn ngoại có thể bị chặn và P2P đi qua ngân hàng, hãy coi việc chuẩn bị trước (KYC xong, ví tự giữ sẵn, chia tiền nhiều nơi, giữ bằng chứng giao dịch) là phần bắt buộc, không phải tùy chọn. Người chuẩn bị trước là người rút kịp.

Nếu bạn muốn so sánh nơi để giữ và rút coin, đây là vài sàn lớn cùng cách đăng ký nhận ưu đãi:

Binance

Bybit

OKX

Gate.io

KuCoin

MEXC

Tiết lộ liên kết tiếp thị: một số liên kết là liên kết đối tác. Chúng tôi có thể nhận hoa hồng mà bạn không tốn thêm chi phí. Đây không phải là lời khuyên đầu tư.