Saque congelado ou conta bloqueada na corretora: por que acontece e como recuperar

Trava de segurança, análise AML/KYC, bloqueio do banco no PIX, corretora em só-saque ou ordem judicial — como diferenciar de um saque só “pendente”

| Situação | Quem resolve | O que fazer agora |

|---|---|---|

| Saque pendente (tem TXID) | A rede blockchain | Esperar confirmações; nada a fazer |

| Trava de segurança | Você + corretora | Confirmar acesso, refazer 2FA, esperar 24–72h |

| Análise AML/KYC | Compliance da corretora | Completar KYC e enviar comprovante de origem |

| Real preso no PIX | O seu banco | Falar com o banco sobre bloqueio cautelar |

| Corretora em só-saque | Você, com urgência | Sacar tudo já e levar para carteira própria |

| Ordem judicial / autoridade | Advogado | Provar origem lícita pelo caminho formal |

Regra de bolso: sem TXID e parado há mais de um dia = retido por dentro, não pendente. E se o que travou foi o real, o problema costuma estar no banco.

1. Pendente ou congelado? Aprenda a diferença em 30 segundos

2. A tabela que separa os dois (e a pegadinha do real)

3. Os 5 tipos de congelamento — em qual gaveta você caiu

4. Trava de segurança: a mais comum e a menos grave

5. Análise AML/KYC: quando pedem comprovante de origem

6. Quando quem travou foi o banco, não a corretora (PIX)

7. Corretora inteira parando: só-saque, saída ou corrida?

8. Ordem judicial, penhora e moeda “suja”: o lado pesado

9. Passo a passo para destravar

10. Como evitar que aconteça com você

11. Regra de viagem e o mapa de risco por país (2026)

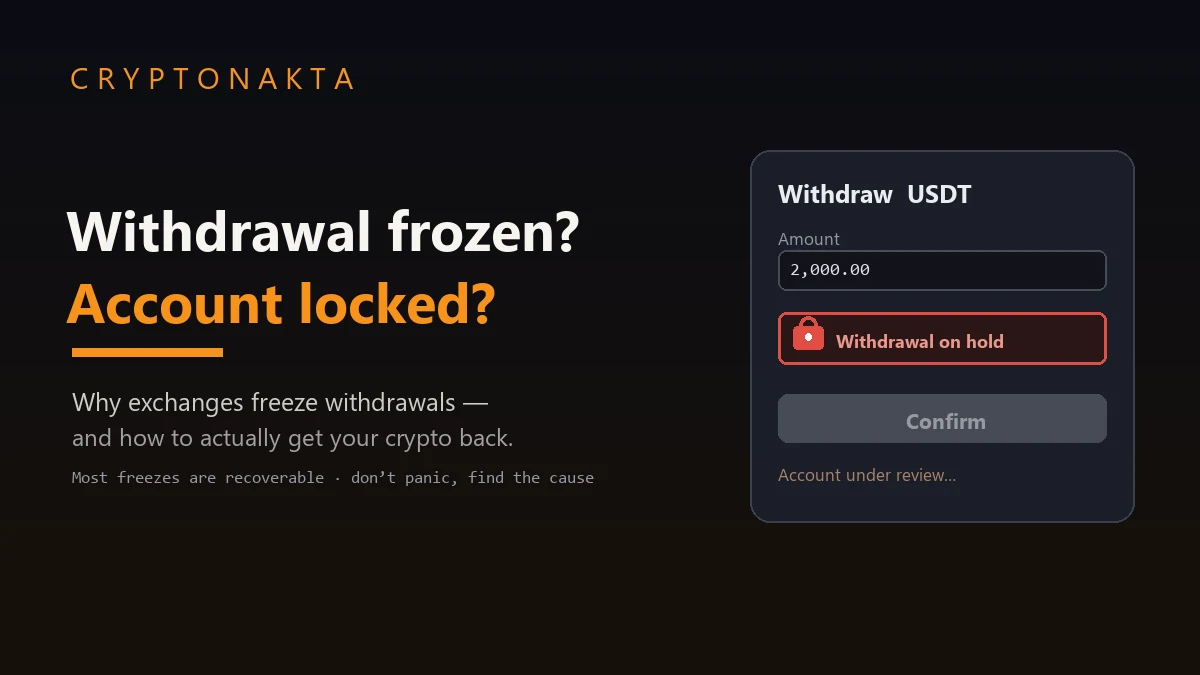

Saque que não cai, conta que aparece “bloqueada”, status preso em “análise” — poucos sustos com cripto geram tanto frio na barriga. A boa notícia é que, na maioria das vezes, isso tem nome, causa e solução. A má notícia é que tem um tipo de congelamento que não se resolve com paciência, e é justamente o que você precisa reconhecer rápido. Neste guia eu separo um saque que está só esperando a rede de um que foi retido de propósito, mostro os cinco motivos por trás de um bloqueio, e dou o passo a passo para destravar — com um olhar bem brasileiro, porque por aqui o vilão muitas vezes é o PIX e o banco, não a corretora.

1. Pendente ou congelado? Aprenda a diferença em 30 segundos

Antes de entrar em pânico, vale separar duas coisas que parecem iguais na tela e são bem diferentes por trás. Um saque pendente é aquele que já saiu da corretora e está rodando na rede da blockchain, esperando confirmação. Um saque congelado é aquele que a corretora segurou de propósito, dentro do sistema dela, e ainda nem chegou perto da rede.

O jeito mais rápido de saber em qual dos dois você está é procurar o TXID (o código da transação). Se a corretora já te deu um TXID, cole ele num explorador de blocos. Se aparece lá, é pendente de verdade: só esperar as confirmações, que levam de minutos a algumas horas dependendo da rede e da taxa que você pagou. Se não existe TXID e o status diz algo como “em análise”, “em revisão” ou “processando” há mais de um dia, aí o dinheiro está retido por dentro, e esperar sozinho não resolve.

Essa diferença muda tudo. No pendente você não precisa falar com ninguém. No congelado, esperar de braços cruzados é justamente o erro: quase sempre falta você fazer algo (confirmar identidade, mandar um comprovante, responder um e-mail) para a fila andar.

2. A tabela que separa os dois (e a pegadinha do real)

| O que olhar | Saque pendente (normal) | Saque congelado (retido) |

|---|---|---|

| Onde está | Na rede blockchain (já transmitido, tem TXID) | Dentro da corretora (sem TXID) |

| Por quê | Esperando confirmações, rede cheia, taxa baixa | Segurança, AML, pagamento reversível, recusa do banco |

| Quanto tempo | Minutos a algumas horas | Dias a semanas (às vezes indefinido) |

| Como confirmar | Cole o TXID num explorador de blocos | Sem TXID; status mostra “análise/hold” |

| O que fazer | Esperar (ou acelerar a taxa) | Enviar documento/abrir chamado na corretora |

Repare numa pegadinha brasileira: às vezes a cripto saiu numa boa, mas o que travou foi o real. Você vendeu, pediu o saque em BRL via PIX, e o valor não cai na conta. Isso costuma não ser problema da corretora, e sim do banco segurando o crédito. Mais à frente eu separo esse caso, porque a solução é outra.

3. Os 5 tipos de congelamento — em qual gaveta você caiu

Na prática, todo congelamento cai em uma de cinco gavetas. Saber em qual você está é metade do caminho, porque cada uma tem um caminho de saída próprio.

| Tipo | Quem trava | Causa típica | Tempo típico | O que fazer |

|---|---|---|---|---|

| Trava de segurança | A corretora (automático) | Aparelho/IP novo, troca de senha ou de 2FA, login suspeito | 24 a 72 horas | Confirmar identidade, refazer 2FA, seguir os avisos |

| Análise AML/KYC | Compliance da corretora | Valor alto, KYC incompleto, score de risco, P2P, carteira “suja” na ponta | 3 a 10 dias úteis (até ~90 dias se complexo) | Completar KYC, enviar comprovante de origem, abrir chamado |

| Bloqueio do banco (no real) | O banco de entrada/saída | Filtro de palavra-chave, marcação de risco, estorno, suspeita de fraude (PIX: bloqueio cautelar) | Dias a semanas (PIX até 11 dias) | Levar comprovante ao banco, usar outra via de depósito |

| Corretora quebrada / só-saque | A corretora inteira | Crise de liquidez, corrida, saída do mercado, falência | Indefinido (risco de perda total) | Sacar tudo já, respeitar prazos, levar para custódia própria |

| Ordem judicial / autoridade | Governo, Justiça, polícia | Mandado, penhora de credor, ligação com dinheiro ilícito | Sem prazo definido | Procurar advogado, provar origem lícita |

As três primeiras são as mais comuns e quase sempre se resolvem com paciência e documento. As duas últimas são as que assustam de verdade, e mais para o fim eu falo de cada uma sem rodeio.

4. Trava de segurança: a mais comum e a menos grave

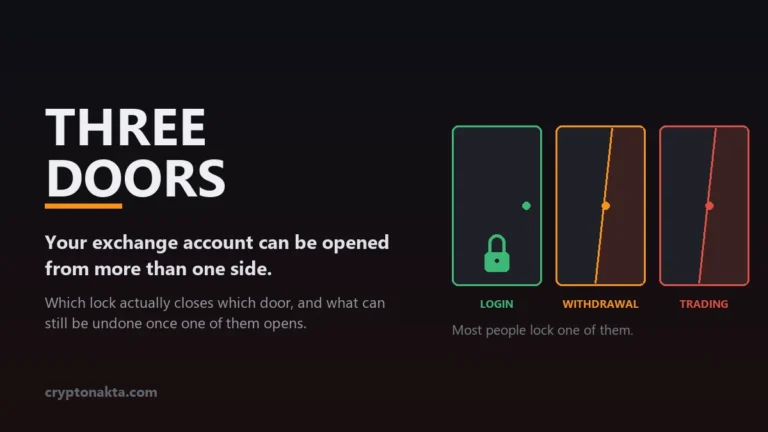

Essa é a mais frequente e a menos perigosa. A corretora liga o alarme sozinha quando algo no seu acesso muda: você entrou de um celular novo, trocou de operadora, mexeu na senha, reconfigurou o 2FA, ou bateu de um IP esquisito (VPN, viagem, internet pública).

O sistema não sabe se é você ou um invasor, então ele pausa os saques por precaução. Em muitas corretoras existe até uma regra fixa: trocou a senha ou o 2FA, fica 24 a 72 horas sem poder sacar. É chato, mas é o mecanismo te protegendo de alguém que invadiu e quer esvaziar a conta antes de você perceber.

Se você não reconhece a mudança que disparou o bloqueio, trate como invasão: troque a senha de um aparelho confiável, revogue sessões e dispositivos, e avise o suporte que pode ter sido acesso indevido. Aí a trava deixa de ser inconveniente e vira sua aliada.

5. Análise AML/KYC: quando pedem comprovante de origem

Aqui o congelamento é mais demorado e exige a sua parte. A área de prevenção à lavagem de dinheiro da corretora segura o saque quando algo na sua conta acende uma luz amarela: um valor bem acima do seu padrão, o KYC pela metade, muito P2P, ou a moeda que você recebeu ter passado por um endereço marcado como arriscado.

O pedido clássico nesse caso é o comprovante de origem dos recursos (de onde veio esse dinheiro) e, às vezes, de origem do patrimônio (como você acumulou). Não é perseguição: corretora regulada é obrigada por lei a checar isso. No Brasil, desde janeiro de 2026 as corretoras passaram a ser tratadas como SPSAV e a reportar operações à Receita Federal (modelo CARF, com entrega prevista para 2027), então a régua de checagem só apertou.

Documentos que costumam servir como comprovante de origem

- Holerite, contracheque ou recibo de pagamento (renda de trabalho)

- Declaração de Imposto de Renda ou extrato com a entrada do valor

- Nota de corretagem, extrato de investimento, contrato de venda de bem

- Comprovante de mineração ou histórico da exchange de onde a cripto veio

Mande o que pedirem por canal oficial (de dentro do app ou do site, nunca por um link que chegou no WhatsApp). Análise padrão sai em 3 a 10 dias úteis; caso mais embolado pode chegar a 90 dias. Se ninguém responder em prazo razoável, o passo seguinte é registrar reclamação nos canais do Banco Central e procurar orientação jurídica.

6. Quando quem travou foi o banco, não a corretora (PIX)

Esse é o caso mais brasileiro de todos, e o mais confundido. A cripto não travou; o real travou. Você vendeu, pediu o saque em BRL por PIX, e o valor some no caminho. Antes de brigar com a corretora, desconfie do banco.

O sistema do PIX tem um mecanismo de bloqueio cautelar: quando uma transação dispara suspeita de fraude, o banco recebedor pode segurar o valor por até 11 dias úteis enquanto investiga. Some a isso filtros de palavra-chave (alguns bancos marcam tudo que cheira a “cripto”), marcação de conta como alto risco e estornos, e você tem um dinheiro parado sem que a corretora tenha feito nada de errado.

Esse tipo de bloqueio não tem nada a ver com KYC da corretora. Tratar os dois como a mesma coisa faz você gastar energia no lugar errado: ficar mandando documento para a corretora não solta um valor que está preso no banco.

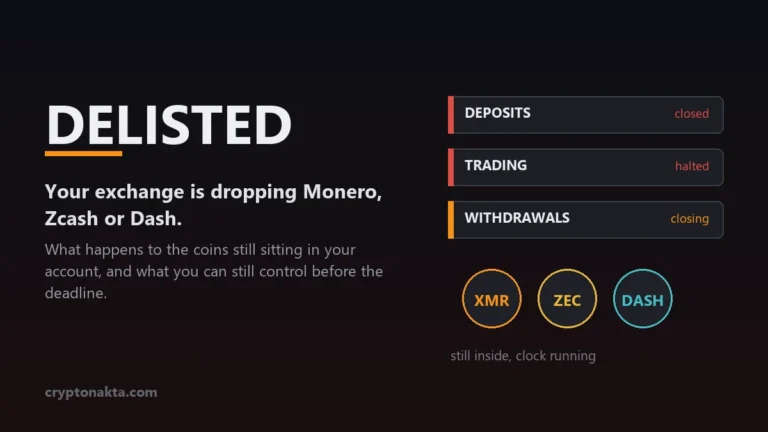

7. Corretora inteira parando: só-saque, saída ou corrida?

Até agora falei de travas que travam só a sua conta. A partir daqui muda o jogo: quando a corretora inteira para de pagar saque, para todo mundo ao mesmo tempo, o assunto deixa de ser burocracia e vira sinal de alerta.

A própria palavra “só-saque” (withdrawal-only) confunde. Ela pode ser uma saída ordenada de uma corretora saudável que decidiu deixar um mercado, ou pode ser o último estágio de uma corretora rachando por dentro. As duas usam exatamente o mesmo aviso na tela. O que separa uma da outra é o contexto: teve crash recente? Tem gente reclamando de saque que não cai? O preço bateu? As redes sociais estão pegando fogo?

Exemplos reais de 2026 para calibrar o medo

| Caso | Data | Natureza |

|---|---|---|

| Binance — saques fora do ar por ~20 min | 03/02/2026 | Falha técnica; negociação seguiu normal; sem perdas relatadas |

| Bit.com — fim do spot, vira só-saque | 31/01 → 01/02/2026 | Saída do mercado; backup só para saque |

| Gemini — anúncio de saída (Reino Unido, UE, Austrália) | 05/02/2026 | Encerramento regional ordenado |

| Gemini — entra em modo só-saque | 05/03/2026 | Depósitos e negociação suspensos |

| Gemini — fechamento das contas | 06/04/2026 | Prazo final para sacar tudo |

O caso da Gemini é didático: foi uma saída planejada, com cronograma público e cerca de 40 dias de janela para sacar. Mesmo assim, quem deixou para a última hora corre risco de perder o prazo. Já a queda de 20 minutos da Binance, por mais que tenha sido só técnica, fez a internet reagir na hora com o velho “not your keys, not your coins” — a memória da FTX deixou todo mundo de gatilho fácil.

8. Ordem judicial, penhora e moeda “suja”: o lado pesado

O quinto tipo é o mais pesado e o que você menos controla. Aqui quem trava não é o sistema da corretora nem o seu banco: é o Estado. Pode ser mandado judicial, penhora pedida por um credor seu, ou ligação do seu saldo com dinheiro de origem ilícita.

Tem um detalhe cruel nesse último ponto. Se você comprou, sem saber, uma cripto que antes passou por um endereço “sujo” (ligado a golpe, hack, lavagem), a corretora pode congelar o valor inteiro e reportar à autoridade mesmo você sendo um comprador inocente. A moeda carrega o histórico dela, e você herda o problema.

Outra ilusão que vale derrubar: saldo guardado em corretora não é tão “seu” quanto parece. Em muitos países, ativo em corretora pode ser penhorado como se fosse conta bancária. E as stablecoins não salvam: USDT (Tether) e USDC (Circle) podem ser congeladas pelas próprias emissoras, que colaboram com autoridades e mantêm listas de endereços bloqueados — em 2026 a Circle congelou cerca de US$ 12,6 milhões em USDC ligados a um caso no Vietnã. Stablecoin centralizada não é “resistente à censura”.

Se você caiu nesse tipo, não tente resolver no chat do suporte. Procure um advogado, junte tudo que prove de onde veio o dinheiro e que a aquisição foi de boa-fé, e responda às autoridades pelo caminho formal. Não tem prazo fixo, e improviso aqui só piora.

9. Passo a passo para destravar

Junte tudo numa ordem que funciona na maioria dos casos comuns (segurança, AML, banco). Os dois últimos tipos saem desse roteiro e vão para o advogado.

- Leia antes de reagir. E-mail, central de mensagens do app e o status exato do saque. A própria corretora quase sempre diz o que falta.

- Cheque pendente x congelado. Tem TXID? Então é rede, só esperar. Não tem? É retenção interna.

- Feche os buracos óbvios. KYC 100% completo, 2FA por app, e-mail certo, nenhum aviso de acesso suspeito em aberto.

- Mande o comprovante de origem (holerite, IR, nota de corretagem) só pelo canal oficial, se pedirem. Nunca a frase semente.

- Se o real travou, fale com o banco, não com a corretora — pergunte por bloqueio cautelar do PIX.

- Sem resposta em prazo razoável? Registre reclamação nos canais do Banco Central / consumidor e busque orientação jurídica.

- Cheirou a só-saque geral? Saque tudo já, respeite prazos, leve para custódia própria.

10. Como evitar que aconteça com você

Pouca coisa aqui é sobre “saber o truque”; quase tudo é hábito que você cria antes de precisar. Quem nunca foi congelado costuma fazer o básico sem perceber.

- KYC 100% no dia que abre a conta, não na véspera do saque grande. Verificação incompleta é a causa nº 1 de retenção.

- Entenda que cartão e depósito reversível seguram saque. Comprou com pagamento que pode ser estornado? A corretora costuma travar o saque por alguns dias para se proteger de fraude.

- Guarde comprovante de origem antes — IR, holerite, notas. Quando pedirem, você responde em minutos em vez de dias.

- Não concentre tudo numa corretora só. Se uma travar, você não fica refém.

- Tenha sempre a opção de sacar para carteira própria. Saber dar os primeiros passos com cripto com uma carteira que você controla é o seu plano B real.

- No PIX, use conta sua e consolidada. Conta nova ou de terceiro aumenta a chance de bloqueio cautelar.

- Respeite prazos de saída. Quando uma corretora anuncia encerramento, marque a data final e saque com folga, não no último dia.

Binance

Bybit

OKX

Gate.io

MEXC

11. Regra de viagem e o mapa de risco por país (2026)

Se você opera além do Brasil, ou recebe de fora, vale conhecer a regra de viagem (travel rule). É a norma que obriga corretoras a trocarem dados de quem envia e quem recebe acima de um valor. Acima do limite, a transferência pode parar para verificação extra.

| Jurisdição | Limite da regra de viagem |

|---|---|

| Recomendação FATF | US$/€ 1.000 |

| União Europeia / Reino Unido | € 0 (toda transferência) |

| Estados Unidos | US$ 3.000 |

| Maioria dos países | US$ 1.000 |

| Coreia do Sul | Limite abolido (toda transferência, início de 2026) |

Segundo a FATF, 99 jurisdições já têm ou estão fechando essa lei (relatório de boas práticas, junho de 2025). E o aperto não para nos saldos em corretora: na UE e no Reino Unido, com limite zero, até saque para carteira própria entra na fila de verificação extra. Quanto mais essa regra avança, mais saque “parado para checagem” vira rotina, e mais importante fica ter o comprovante de origem na mão.

O cenário também muda forte por país. No Reino Unido, dados da campanha Stand With Crypto apontam que cerca de 40% das transferências para cripto são bloqueadas ou atrasadas pelos bancos — alguns barram tudo (Chase UK, Starling, TSB). No Vietnã, a nova lei de tecnologia digital (71/2025), em vigor desde 1º de janeiro de 2026, trata cripto como bem (não moeda) e o país caminha para bloquear corretoras estrangeiras como Binance e OKX, abrindo um piloto nacional com 5 empresas. Em Taiwan, os bancos praticamente não oferecem serviço ligado a cripto, então a conexão banco-corretora é o elo fraco. Moral: o lugar de onde você opera define muito mais o seu risco de congelamento do que a moeda que você comprou.

Perguntas frequentes

Compare as corretoras e escolha onde guardar com segurança →