Me congelaron el retiro o me bloquearon la cuenta en un exchange: por qué pasa y cómo recuperarlo

Las 5 causas reales, en qué se diferencia de un retiro «pendiente» normal, y la ruta para recuperar tu dinero (contexto 2026: MiCA, regla de viaje €0, filtro bancario y la salida de Gemini)

| Si tu situación es… | Lo más probable es | Qué hacer ya |

|---|---|---|

| Solo tu cuenta, tras un cambio de clave/2FA o login nuevo | Bloqueo de seguridad (24–72 h) | Verificar identidad, esperar la ventana |

| Solo tu cuenta, retiro grande o KYC a medias | Revisión AML/KYC (3–10 días) | Terminar KYC y mandar prueba de origen |

| Tu cripto se mueve, pero el euro no entra/sale | Bloqueo del banco | Justificar al banco, probar otra vía |

| Parón de retiros para TODOS, tras caída o quejas | Posible insolvencia / solo-retiro | Sacar todo ya, respetar fecha límite |

| Aviso de embargo u orden judicial | Retención legal | Abogado, demostrar adquisición legítima |

Regla de oro: nadie legítimo te pedirá nunca tu frase semilla para «desbloquear» fondos. Eso es siempre estafa.

1. Antes de entrar en pánico: «congelado» no es una sola cosa

2. Las 5 causas de un retiro congelado, de un vistazo

3. «Pendiente» normal vs «congelado» de verdad

4. Bloqueo de seguridad: el más común y el más inofensivo

5. Revisión AML/KYC y la prueba de origen (el caso UE)

6. Cuando el que bloquea es tu banco, no el exchange

7. Tu cuenta sola vs todo el exchange parado: la señal que importa

8. Cómo recuperar tu dinero, paso a paso (sin caer en estafas)

9. La letra pequeña: stablecoins, fondos contaminados y embargos

10. Cómo prevenir que te vuelva a pasar

11. Según dónde estés: España, LatAm y otros mercados

12. Dónde tener tu cuenta y cómo registrarte con ventaja

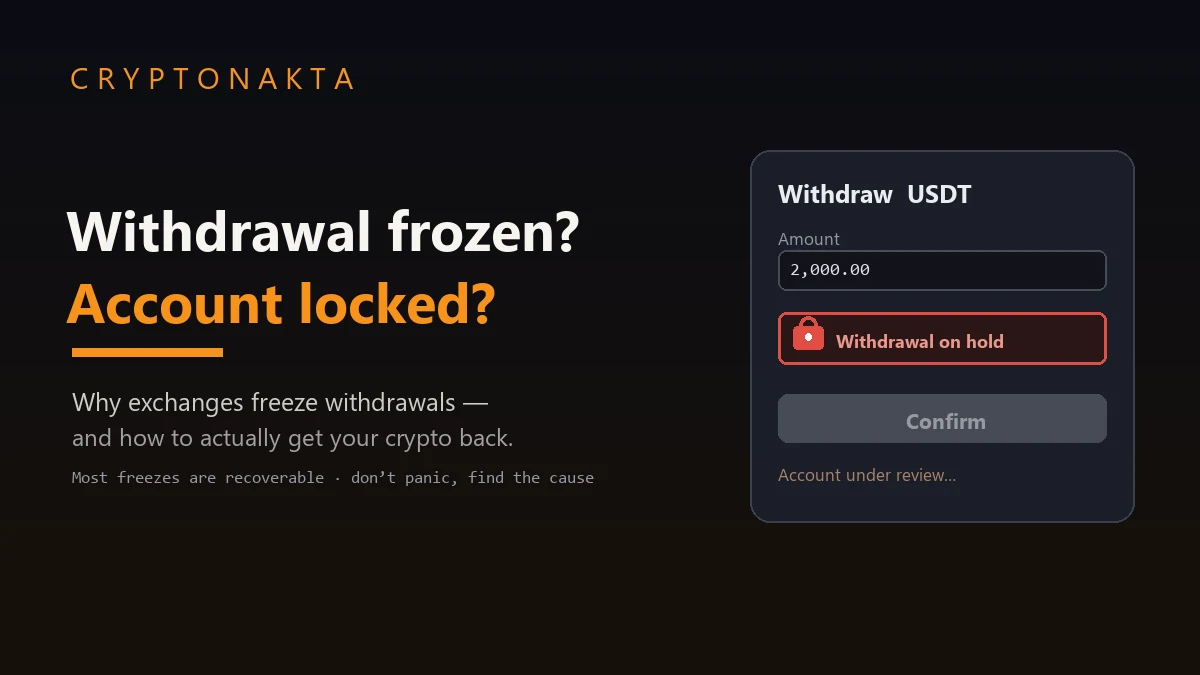

Le das a «Retirar» y el dinero no sale. En España y LatAm esto se ha vuelto frecuente: con MiCA y la regla de viaje a €0, casi cualquier movimiento puede pedir justificar el origen, los bancos filtran transferencias por la palabra «crypto», y 2026 nos ha dejado salidas como la de Gemini. La clave es no entrar en pánico y averiguar en cuál de cinco situaciones estás, porque cada una se arregla distinto. Esto no es asesoramiento legal ni financiero.

1. Antes de entrar en pánico: «congelado» no es una sola cosa

Abres la app, le das a «Retirar», metes el importe y… nada. El saldo sigue ahí,

pero el botón se queda girando o te salta un mensaje tipo «en revisión». Y la cabeza

empieza a ir a mil: ¿me han hackeado?, ¿ha quebrado el exchange?, ¿me devolverán el dinero?

Respira. La mayoría de las veces no es ninguna de las dos cosas dramáticas.

Lo primero que conviene tener claro es que «congelado» no es una sola cosa. Hay cinco

situaciones muy distintas que la gente mete en el mismo saco, y cada una se arregla de

una manera. Antes de escribir a soporte hecho un manojo de nervios, vale la pena saber

en cuál de las cinco estás.

y ninguna empresa de «recuperación» te va a pedir nunca tu frase semilla (las 12 o 24

palabras). Si alguien te la pide para «desbloquear» tus fondos, es una estafa al 100%.

Da igual lo oficial que parezca el correo.

2. Las 5 causas de un retiro congelado, de un vistazo

Las cinco familias son estas. Cuando sepas a cuál perteneces, el resto del artículo

te dice exactamente qué hacer.

| Tipo | Quién lo activa | Causa típica | Cuánto suele durar | Qué hacer |

|---|---|---|---|---|

| Bloqueo de seguridad | El exchange (automático) | Dispositivo o IP nuevos, cambio de contraseña, cambio de 2FA, login sospechoso | 24–72 horas | Verificar tu identidad, rehacer el 2FA, seguir los avisos |

| Revisión AML/KYC | Cumplimiento del exchange | Importe alto, KYC sin terminar, puntuación de riesgo, P2P, wallet «antigua» o marcada | 3–10 días hábiles (hasta ~90 si se complica) | Terminar el KYC, enviar prueba de origen de fondos, escribir por el canal oficial |

| Bloqueo bancario del fiat | Tu banco (no el exchange) | Filtro de palabra clave, marca de «alto riesgo», contracargo, sospecha de fraude | Días o semanas (PIX en Brasil: hasta 11 días) | Justificar el origen al banco, probar otra vía de cobro |

| Insolvencia / modo solo-retiro | El exchange entero | Crisis de liquidez, retirada del mercado, pánico tipo «bank run» | Indefinido (puedes perderlo todo) | Retirar todo ya, respetar la fecha límite, pasar a autocustodia |

| Orden judicial / policial | Un juzgado o la autoridad | Embargo, requisa, vínculo con fondos «contaminados» | Sin plazo fijo | Abogado, demostrar adquisición legítima |

Fíjate en la diferencia de gravedad. Las dos primeras son molestas pero normales y

casi siempre se resuelven solas o con papeleo. La cuarta es la que de verdad da miedo,

y por eso le dedico una sección entera más abajo.

3. «Pendiente» normal vs «congelado» de verdad

Esta confusión es la madre de casi todos los sustos. Mucha gente dice «me han

congelado el retiro» cuando en realidad la transacción ya salió y solo está esperando

confirmaciones en la red. Son cosas completamente distintas.

| Aspecto | Pendiente normal | Congelado de verdad |

|---|---|---|

| Dónde está | En la blockchain (ya se emitió, existe un TXID) | Dentro del exchange (no hay TXID todavía) |

| Por qué | Esperando confirmaciones, red congestionada, comisión baja | Seguridad, AML, retención por pago reversible, rechazo del banco |

| Cuánto tarda | De minutos a unas horas | De días a semanas (o indefinido) |

| Cómo lo compruebas | Pegas el TXID en un explorador de bloques y lo ves avanzar | No hay TXID; el estado pone «review» o «hold» |

| Qué te toca hacer | Esperar (o acelerar con más comisión) | Mandar documentos o abrir un ticket |

Truco rápido: busca el ID de transacción (TXID o hash). Si el exchange te lo da y al

pegarlo en un explorador (Etherscan, Blockchair, etc.) ves la operación con sus

confirmaciones, no está congelada, solo está en camino. Si en cambio el estado se queda

en «procesando», «en revisión» o «retenido» y no hay ningún TXID, ahí sí hay una

retención interna y toca actuar.

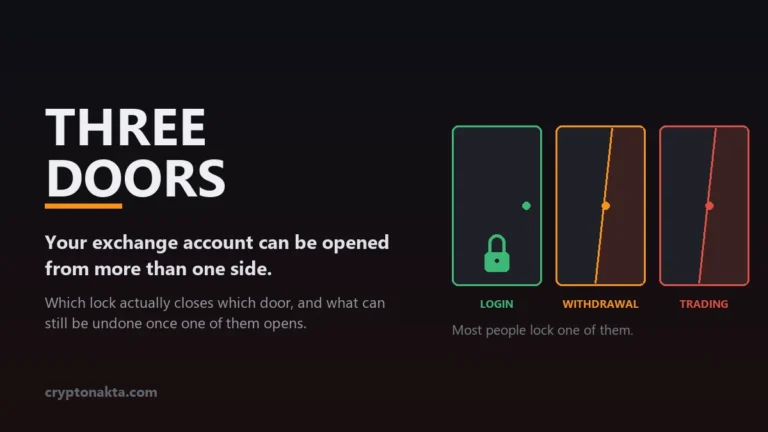

4. Bloqueo de seguridad: el más común y el más inofensivo

El bloqueo de seguridad es el más común y el más inofensivo. Salta solo, casi siempre

porque tú hiciste algo que al sistema le pareció raro: entraste desde un móvil

nuevo, cambiaste la contraseña, reseteaste el 2FA o iniciaste sesión desde otro país.

Es el exchange protegiéndote de un posible robo.

Suele venir con una pausa de retiros de 24 a 72 horas tras cambiar la contraseña o el

2FA. No es un castigo, es un colchón anti-secuestro de cuenta: si un ladrón cambia tu

clave, ese parón le impide vaciarte de inmediato y te da tiempo a reaccionar.

viene por ahí, no por Telegram). Confirma tu identidad si te lo piden, asegúrate de tener

un 2FA por aplicación (Google Authenticator, no SMS), y espera a que pase la ventana.

No abras diez tickets seguidos: eso solo retrasa la cola.

5. Revisión AML/KYC y la prueba de origen (el caso UE)

Aquí entra el corazón del asunto en Europa. Con MiCA en vigor y la regla de viaje

puesta a umbral cero en la UE y el Reino Unido, cualquier transferencia

de cripto, por pequeña que sea, puede pedir que se comparta información de quién envía y

quién recibe. No hay un mínimo por debajo del cual te libres.

| Jurisdicción | Umbral de la regla de viaje |

|---|---|

| Recomendación FATF | 1.000 USD/EUR |

| UE / Reino Unido | 0 € (toda transferencia) |

| EE. UU. | 3.000 $ |

| Mayoría de países | 1.000 $ |

| Corea del Sur | Umbral eliminado (toda transferencia, inicios de 2026) |

Por eso en la UE es tan habitual que un retiro grande dispare una revisión AML/KYC.

El exchange no desconfía de ti en concreto: cumple una norma. Lo que te pedirá casi

siempre es prueba de origen de los fondos (SOF) o de tu patrimonio (SOW).

Y aquí viene lo importante: con tener los papeles a mano, esto se despacha rápido.

Qué sirve como prueba de origen (y qué no)

Documentos que valen: nóminas, tu declaración de la renta, un extracto de la cuenta de

inversión, un contrato de venta de un piso o coche, registros de minería, capturas de

compras anteriores en otro exchange. Lo que nunca es prueba de nada: tu

frase semilla. Repito esto porque las estafas se cuelan justo aquí.

Dato español a tener presente: si tienes cripto, en España existe el Modelo

721 para declarar activos virtuales en el extranjero por encima de cierto umbral.

Tener esa parte ordenada no solo te evita un susto con Hacienda, también te da papeles

limpios que enseñar si un exchange te pide justificar de dónde sale el dinero.

6. Cuando el que bloquea es tu banco, no el exchange

Este es el malentendido que más bronca genera con soporte, y casi siempre injustamente.

Muchas veces el dinero no lo retiene el exchange: lo frena tu banco cuando

intentas sacar euros a tu cuenta o, al revés, cuando mandas dinero hacia la plataforma.

Los bancos filtran por palabras clave y marcan ciertos comercios como «alto riesgo».

En el Reino Unido la situación es de manual: alrededor del 40% de las transferencias

nacionales a cripto acaban bloqueadas o retrasadas, según datos de la campaña Stand With

Crypto. Hay bancos que las cortan del todo (Chase UK, Starling, TSB, Virgin Money, Metro

Bank) y otros que solo ponen límites (Barclays, HSBC, Nationwide, NatWest, Santander,

Monzo). En España y LatAm no es tan extremo, pero el patrón se repite: el banco ve la

palabra «crypto» en el concepto y salta la alarma.

En Brasil hay un caso aparte que conviene conocer: el PIX. Ante una

sospecha de fraude, el sistema puede aplicar un bloqueo cautelar automático de hasta 11

días mientras analiza la operación. No es el exchange, es la infraestructura de pagos.

exchange no sirve de nada porque ellos no pueden hacer nada. La pista para distinguirlo:

si tu saldo en cripto se mueve sin problema y lo que falla es el ingreso/cobro en euros,

el cuello de botella está en el banco. Habla con el banco, justifica el origen, y si hace

falta usa otra vía (transferencia SEPA en vez de tarjeta, u otra entidad).

7. Tu cuenta sola vs todo el exchange parado: la señal que importa

Y llegamos a la parte que de verdad importa distinguir. Que tu cuenta esté

bloqueada es una cosa; que todo el exchange pare los retiros para todo el

mundo es otra muy distinta, y mucho más peligrosa.

Cuando solo te pasa a ti, casi siempre es seguridad, KYC o banco: molesto, pero normal.

Cuando le pasa a todo el mundo a la vez, puede ser un fallo técnico de verdad… o la

primera señal de un problema de liquidez. El sector arrastra el trauma de FTX, así que

cualquier parón general dispara el reflejo de «not your keys, not your coins».

El ejemplo perfecto: el 3 de febrero de 2026 Binance tuvo los retiros parados unos 20

minutos (de 02:23 a 02:43 GMT) por un fallo técnico. El trading seguía funcionando y no se

reportaron pérdidas, pero esos 20 minutos bastaron para encender las redes, justo mientras

el BTC caía por debajo de 76.000 $. Veinte minutos. Esa es la sensibilidad que hay.

El «modo solo-retiro»: cuidado con la trampa de la palabra

Aquí hay un matiz que mucha gente no pilla. «Modo solo-retiro» (withdrawal-only) puede

significar dos cosas opuestas:

| Evento | Fecha | Naturaleza |

|---|---|---|

| Binance — retiros parados 20 min | 2026-02-03 | Fallo técnico, trading normal, sin pérdidas reportadas |

| Bit.com — fin de spot → solo-retiro | 2026-01-31 / 02-01 | Retirada del negocio, transición a solo-retiro |

| Gemini — anuncio de salida | 2026-02-05 | Reino Unido, UE y Australia |

| Gemini — modo solo-retiro | 2026-03-05 | Se cortan ingresos y trading |

| Gemini — cierre de cuentas | 2026-04-06 | Fecha límite para sacarlo todo |

| Bithumb — suspensión parcial + multa | 2026-03 | Infracción AML, 6 meses · 24,6 M$ |

Gemini es el caso de una salida ordenada: anunció en febrero que dejaba Reino Unido, UE

y Australia, cortó ingresos y trading el 5 de marzo dejando solo retiros, y fijó el 6 de

abril como cierre total de cuentas. Es decir, una ventana de unos 40 días para sacar el

dinero. Recortaron un 25% de plantilla (~200 personas), mantienen EE. UU. y Singapur, y

pactaron con eToro para migrar usuarios. Nadie pierde nada… si respeta la fecha.

El problema es que un exchange en apuros usa exactamente la misma etiqueta. Por eso

«solo-retiro» no es por sí solo ni buena ni mala señal: lo que la define es el

contexto. Si llega justo después de una caída de mercado, con quejas de

retiros que no llegan y ruido raro en redes, trátalo como una alarma y saca tus fondos ya.

operó sin problemas hasta que un día anunció que se iba de toda una región. Bithumb funcionó

con normalidad hasta que le cayó una suspensión parcial de 6 meses. El historial limpio no

es una promesa de futuro.

8. Cómo recuperar tu dinero, paso a paso (sin caer en estafas)

Vale, ya sabes en cuál de las cinco familias estás. Esta es la ruta para recuperar el

dinero sin meter la pata ni caer en una estafa.

Paso a paso

1. Lee antes de escribir. Revisa el correo y las notificaciones de la

app. El 90% de las veces ahí te dicen exactamente qué falta (un documento, un KYC a medias,

verificar el dispositivo).

2. Termina el KYC. Si tu verificación está incompleta o caducada, ningún

ticket va a desbloquearte: completa primero el KYC.

3. Prepara la prueba de origen (SOF/SOW). Junta nóminas, declaración de

la renta, extractos de inversión o lo que corresponda. Mándalo por el canal oficial de la

plataforma, no por un chat de fuera.

4. Usa solo canales oficiales. El soporte real está dentro de la app o

en el dominio oficial. Nadie del exchange te va a escribir por Telegram para «ayudarte».

5. Si no responden, escala. Sin respuesta razonable, acude al regulador

o busca asesoría legal. En la UE las plataformas bajo MiCA tienen obligaciones; guarda

capturas, fechas y números de ticket por si tienes que reclamar.

esperes. Saca todo lo que puedas cuanto antes y respeta la fecha límite al minuto. Mueve

los fondos a una wallet de autocustodia o a otra plataforma. La calma sirve para el KYC,

no para un posible bank run.

9. La letra pequeña: stablecoins, fondos contaminados y embargos

Hay un detalle que casi nadie cuenta y que cambia cómo ves tus criptos: ni siquiera las

stablecoins son intocables. USDT (Tether) y USDC (Circle) los emiten empresas centralizadas,

y esas empresas pueden congelar los tokens de una dirección si colaboran con

las autoridades. En 2026 Circle congeló 12,6 M$ en USDC ligados a un caso vietnamita. O sea,

la «resistencia a la censura» de las stablecoins tiene un asterisco grande.

Y luego está el problema de los fondos «contaminados» (tainted). Si compras una moneda que

venía de un robo o de actividad ilícita —aunque tú no tuvieras ni idea— el exchange puede

congelar todo el saldo y reportarlo a las autoridades. El comprador inocente paga el pato.

Por eso conviene comprar en plataformas con buena trazabilidad y desconfiar de chollos raros

en P2P.

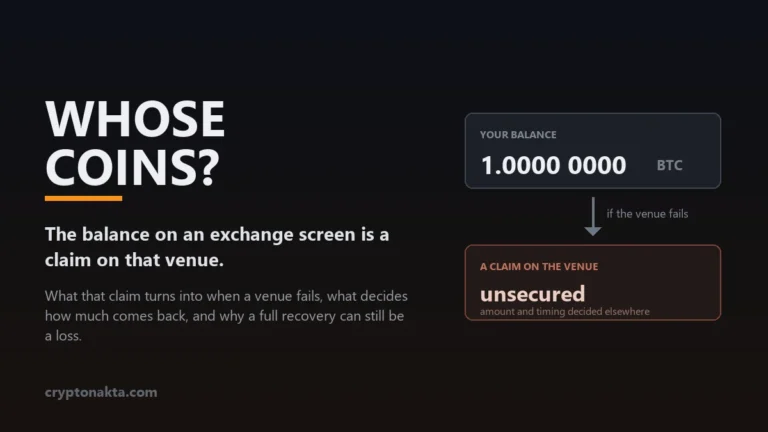

Tampoco hay que olvidar que lo que tienes en un exchange es, técnicamente, un saldo a tu

favor frente a esa empresa. En EE. UU. esos saldos pueden ser embargados como una cuenta

bancaria. La frase «es mío» es más frágil de lo que parece mientras esté custodiado por un

tercero.

10. Cómo prevenir que te vuelva a pasar

La mejor congelación es la que no ocurre. Cuatro hábitos te ahorran el 90% de los sustos.

KYC hecho de antemano. No esperes a querer retirar 5.000 € para empezar a

verificarte. Ten el nivel de verificación completo y vigente desde el principio, así un

retiro grande no dispara un freno por sorpresa.

Cuidado con los pagos reversibles. Si ingresaste con tarjeta o por un

método que se puede revertir, muchos exchanges retienen ese saldo unos días antes de dejarte

retirarlo (en EE. UU., el ingreso por ACH lleva una retención de retiro de 7 días para evitar

fraudes con pagos reversibles). Es normal: planifica tus retiros sabiéndolo.

No tengas todo en un solo sitio. Reparte entre varias plataformas y, sobre

todo, lleva a autocustodia lo que no estés moviendo. Si un exchange entra en modo solo-retiro,

tener la mayoría fuera te quita el problema de encima.

Respeta siempre las fechas límite. Cuando una plataforma se va de tu región

o cierra cuentas, la fecha de cierre es sagrada. Apúntala, ponte un recordatorio y saca el

dinero con margen, no el último día.

11. Según dónde estés: España, LatAm y otros mercados

El mapa cambia mucho según dónde estés, así que no apliques la receta de un país a otro.

España y UE: MiCA marca el terreno y la regla de viaje a €0 hace que casi

cualquier movimiento pueda pedir origen de fondos. Lo bueno: las plataformas reguladas tienen

obligaciones claras y un proceso de reclamación. Lo tuyo: ten el Modelo 721 y tus papeles

fiscales en orden.

LatAm: el P2P y el USDT son el día a día, y ahí el riesgo se desplaza al

banco y a los fondos contaminados. En Brasil, las casas de cambio (SPSAV) reportan a la Receita

Federal desde las operaciones de enero de 2026 (modelo CARF, con entrega en 2027), y el PIX

puede aplicar su bloqueo cautelar de hasta 11 días.

Otros mercados, para que veas lo dispar que es: Vietnam puso en marcha el

1 de enero de 2026 su ley de industria tecnológica digital (71/2025/QH15), que define la cripto

como propiedad (no como dinero) y avanza hacia bloquear exchanges extranjeros como Binance u OKX,

con un piloto nacional de cinco plataformas. En Taiwán los bancos no ofrecen servicios de cuenta

ni de cambio a fiat para cripto, así que la conexión bancaria es el punto débil aunque los

exchanges funcionen. Mira siempre la fuente oficial de tu país: estas reglas cambian rápido.

12. Dónde tener tu cuenta y cómo registrarte con ventaja

Binance

Bybit

OKX

KuCoin

Gate.io

MEXC

Disponibilidad por país: confírmala siempre en la propia plataforma antes de mover dinero. Spot y futuros están en todas estas; aquí no recomendamos comprar ningún activo concreto, solo señalamos dónde tener la cuenta.