جمّدت المنصّة سحبي أو قفلت حسابي — لماذا يحدث وكيف تستعيد رصيدك (دليل 2026)

تعليق المنصّة مقابل حظر البنك، المعلّق مقابل المجمّد، قاعدة السفر، وإثبات مصدر الأموال — بمنظور أسواقنا العربية

| السؤال | الجواب السريع |

|---|---|

| معلّق أم مجمّد؟ | يوجد TXID في مستكشف بلوكشين = معلّق (دقائق/ساعات). لا TXID وحالة «مراجعة» = مجمّد (أيام/أسابيع). |

| كم سبب للتجميد؟ | خمسة: أمان، AML/KYC، حظر بنكي نقدي، تعثّر/سحب فقط، أمر قانوني. |

| حسابي وحده أم الجميع؟ | حسابك وحده = مستندات تحلّه غالبًا. الجميع = إنذار سيولة، اسحب فورًا. |

| المنصّة أم البنك؟ | «نجح السحب» في التطبيق ولم يصلك المال = البنك. «قيد المراجعة» = المنصّة. |

| قاعدة السفر | حدّ FATF 1,000 دولار/يورو؛ الاتحاد الأوروبي/بريطانيا صفر؛ أمريكا 3,000؛ كوريا ألغت الحدّ. |

| إثبات المصدر | راتب/ضرائب/كشف بنكي/استثمار. لا أحد رسمي يطلب العبارة السرّية أبدًا. |

| الوقاية | أكمل KYC مبكرًا، وزّع المنصّات، انقل ما لا تتداوله لحفظ ذاتي، احترم المهل. |

1. رصيدك غالبًا موجود — لكن لماذا توقّف؟

2. معلّق أم مجمّد؟ افحص الفرق قبل أن تذعر

3. الأسباب الخمسة لتجميد السحب

4. جدول الأنواع الخمسة في صفحة واحدة

5. المعلّق مقابل المجمّد — مقارنة مباشرة

6. المنصّة أم البنك؟ عقدة الأسواق العربية

7. قاعدة السفر (Travel Rule) وحدودها حسب الدولة

8. سياق 2026: انسحاب Gemini وتوقّف Binance وغيرها

9. «سحب فقط»: متى يطمئن ومتى ينذر؟

10. إثبات مصدر الأموال (SOF/SOW) بالمستندات

11. خطوات الاستعادة بالترتيب الصحيح

12. الوقاية: كيف تتجنّب التجميد أصلًا

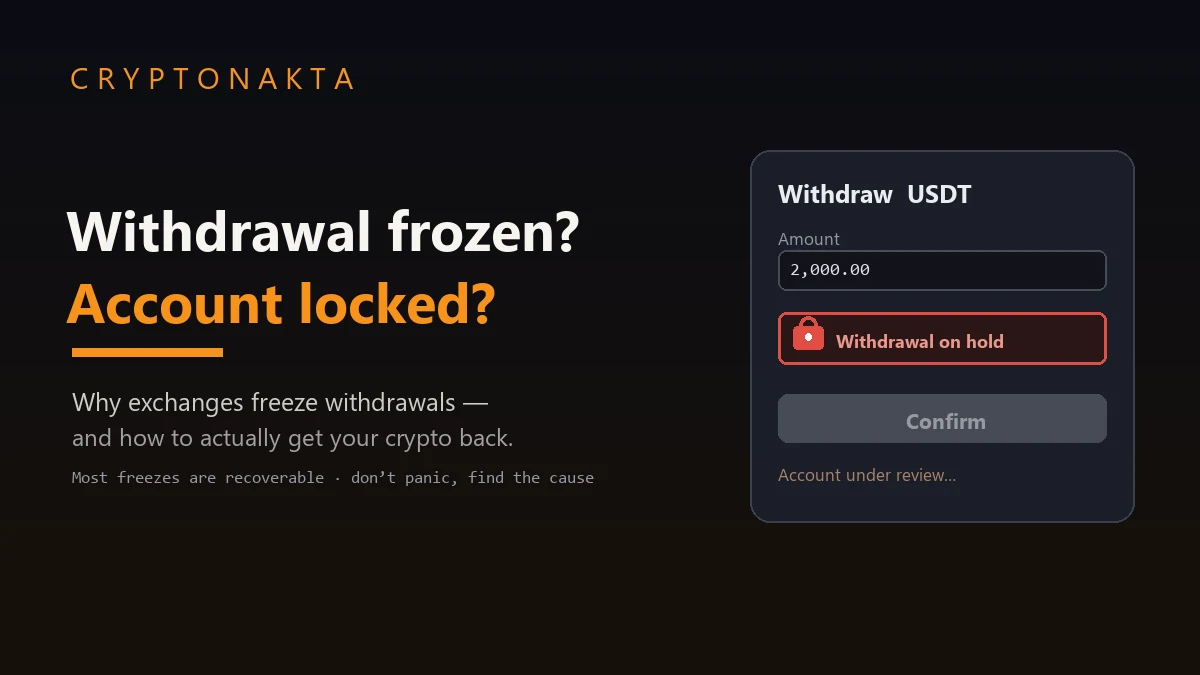

توقّف سحبك أو قُفل حسابك على منصّة كريبتو؟ في الغالب رصيدك موجود، لكنّ حركته متوقّفة لسبب يجب أن تحدّده أولًا. في منطقتنا، حيث تتفاوت القوانين بشدّة (الإمارات منظّمة عبر VARA مقابل حظر بنكي في دول أخرى)، يصبح الفصل بين «تعليق المنصّة» و«حظر البنك» نصف الحلّ، والنصف الآخر هو إثبات مصدر أموالك. هذا الدليل يشرح الأنواع الخمسة للتجميد، والفرق بين المعلّق والمجمّد، وسياق 2026 (انسحاب Gemini، توقّف Binance، قاعدة السفر)، وخطوات الاستعادة. هذا ليس استشارة قانونية أو مالية.

- Image 1")

1. رصيدك غالبًا موجود — لكن لماذا توقّف؟

أول شيء يخطر للناس حين يتوقّف السحب هو: «راحت فلوسي». غالبًا لا. الرصيد ما زال موجودًا في معظم الحالات، لكن حركته متوقّفة لسبب ما. والمهم أن تعرف أيّ سبب، لأنّ علاج التوقّف الأمني يختلف تمامًا عن علاج مراجعة مكافحة غسل الأموال، ويختلف كلاهما عن مشكلة عند البنك لا علاقة للمنصّة بها أصلًا.

في منطقتنا الصورة معقّدة أكثر من غيرها. في الإمارات لديك جهة تنظيمية واضحة (VARA) ومنصّات مرخّصة وبنوك تتعامل مع الكريبتو بدرجات. في دول عربية أخرى لا يوجد ترخيص محلي أصلًا، فيلجأ الناس إلى منصّات عالمية وP2P وUSDT، وهنا تصبح نقطة الانكسار غالبًا هي البنك لا المنصّة. فهذا المقال يفصل بين «تعليق من المنصّة» و«حظر من البنك»، ثم يشرح كيف تُثبت مصدر أموالك وتستعيد رصيدك.

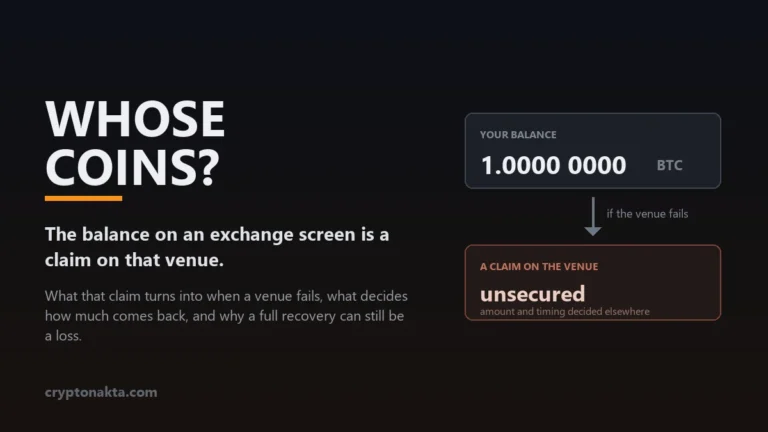

2. معلّق أم مجمّد؟ افحص الفرق قبل أن تذعر

قبل أن تتصرّف، حدّد إن كان ما يحدث «معلّقًا» عاديًا أم «مجمّدًا». تمييزك بينهما يحسم خطوتك التالية: هل تنتظر بصبر، أم تبدأ فورًا بجمع المستندات والاتصال بالدعم؟

السحب المعلّق (pending) الطبيعي يعني أنّ المنصّة بثّت معاملتك على الشبكة فعلًا، ولها رقم معاملة (TXID) تستطيع لصقه في مستكشف البلوكشين ورؤيته. يتأخّر لأنّ الشبكة مزدحمة أو الرسوم منخفضة أو عدد التأكيدات لم يكتمل. مدّته دقائق إلى ساعات، وحلّه الصبر (أو تسريع الرسوم).

أمّا المجمّد (frozen) فالرصيد لم يغادر المنصّة أصلًا. لا يوجد TXID، وتظهر حالة مثل «قيد المراجعة» أو «معلّق للتدقيق». السبب داخلي: أمان، أو مكافحة غسل، أو دفعة قابلة للعكس، أو رفض من البنك. مدّته أيام إلى أسابيع، وأحيانًا بلا أفق، وحلّه يحتاج مستندات وتواصلًا لا انتظارًا.

3. الأسباب الخمسة لتجميد السحب

أسباب التوقّف تقع في خمس عائلات. الخلط بينها هو ما يجعل الناس يهدرون أيامًا في القناة الخطأ.

1) توقّف أمني

تطلقه المنصّة تلقائيًا حين ترى جهازًا أو عنوان IP جديدًا، أو تغييرًا في كلمة السر أو في 2FA، أو محاولة دخول مريبة. هذا أبسط الأنواع وأسرعها زوالًا (24 إلى 72 ساعة عادةً). أكمل التحقّق من هويتك، أعد ضبط المصادقة الثنائية، واتبع التنبيهات التي تصلك.

2) مراجعة مكافحة غسل الأموال / KYC

قسم الالتزام في المنصّة يوقف عمليات كبيرة، أو حسابًا لم يكمل التحقّق، أو نشاطًا حصل على درجة خطر عالية (P2P متكرّر، ربط بمحفظة قديمة، تدفّقات غير معتادة). المراجعة القياسية 3 إلى 10 أيام عمل، وقد تصل التحقيقات المعقّدة إلى 90 يومًا. هنا يُطلب منك إثبات مصدر الأموال، وله قسم خاص أدناه.

3) حظر من البنك على الجانب النقدي

هذه ليست مشكلة المنصّة. بنكك هو من يوقف الإيداع أو السحب النقدي بسبب فلتر كلمات (اسم المنصّة يطلق إنذارًا)، أو تصنيف «عالي الخطورة»، أو طلب استرداد، أو اشتباه احتيال. في بعض الدول قد تستغرق هذه المعالجات أيامًا إلى أسابيع. في كثير من الأسواق العربية هذا هو السبب الأكثر شيوعًا فعلًا، خاصة مع تحويلات P2P التي تمرّ عبر حساب بنكي شخصي.

4) منصّة متعثّرة أو وضع «سحب فقط»

هنا التوقّف يطال جميع المستخدمين لا حسابك وحدك. السبب أزمة سيولة، أو تدافع على السحب، أو انسحاب من سوق، أو تصفية. الخطر الأعلى من بين الكل: قد لا يُسترد الرصيد بالكامل. التصرّف الصحيح هو سحب كل شيء فورًا، واحترام أي مهلة معلنة، ونقل الرصيد إلى حفظ ذاتي.

5) أمر قضائي أو من جهة إنفاذ القانون

الحكومة أو المحكمة تجمّد الرصيد بأمر ضبط، أو حجز لمصلحة دائن، أو ارتباط بأموال «ملوّثة». لا مدّة محدّدة لهذا النوع، وعلاجه قانوني بحت: محامٍ، وإثبات أنّ أموالك سليمة المصدر.

4. جدول الأنواع الخمسة في صفحة واحدة

إليك جدول يجمع الأنواع الخمسة في صفحة واحدة، علّقه في ذهنك عند أول إشعار توقّف.

| النوع | من يطلقه | السبب المعتاد | المدّة المعتادة | ما تفعله للاستعادة |

|---|---|---|---|---|

| توقّف أمني | المنصّة (آليًا) | جهاز/IP جديد، تغيير كلمة سر أو 2FA، دخول مريب | 24–72 ساعة | أكّد هويتك، أعد ضبط 2FA، اتبع التنبيهات |

| مراجعة AML/KYC | التزام المنصّة | مبلغ كبير، KYC ناقص، درجة خطر، P2P، محفظة قديمة | 3–10 أيام عمل (حتى ~90 يومًا) | أكمل KYC، قدّم إثبات المصدر، اسأل القناة الرسمية |

| حظر بنكي نقدي | البنك (إيداع/سحب) | فلتر كلمات، تصنيف عالي الخطورة، استرداد، اشتباه | أيام إلى أسابيع | قدّم للبنك إثبات المصدر، أو جرّب مسار إيداع آخر |

| تعثّر / سحب فقط | المنصّة كلها | أزمة سيولة، تدافع على السحب، انسحاب، تصفية | بلا أفق (احتمال خسارة كاملة) | اسحب الكل فورًا، احترم المهلة، انقل لحفظ ذاتي |

| أمر قانوني/قضائي | حكومة أو محكمة | أمر ضبط، حجز دائن، ارتباط بأموال ملوّثة | لا مدّة محدّدة | وكّل محاميًا، أثبت المصدر المشروع |

5. المعلّق مقابل المجمّد — مقارنة مباشرة

لنضع «المعلّق» و«المجمّد» وجهًا لوجه، لأنّ معظم الذعر يأتي من خلط الاثنين.

| المعيار | معلّق طبيعي (pending) | مجمّد (frozen) |

|---|---|---|

| الموقع | على شبكة البلوكشين (تمّ بثّه، يوجد TXID) | داخل المنصّة (لا TXID) |

| السبب | انتظار تأكيدات، ازدحام شبكة، رسوم منخفضة | أمان، AML، دفعة قابلة للعكس، رفض بنك |

| المدّة | دقائق إلى ساعات | أيام إلى أسابيع (أو بلا أفق) |

| كيف تتأكّد | تلصق TXID في مستكشف وتراه | لا TXID، وحالة «review» أو «hold» |

| ما تفعله | تنتظر (أو تسرّع الرسوم) | تقدّم مستندات وتتواصل مع المنصّة |

6. المنصّة أم البنك؟ عقدة الأسواق العربية

هذه هي العقدة الفعلية في أسواقنا العربية. حين يتوقّف رصيدك النقدي، اسأل أولًا: هل المنصّة أوقفته أم البنك؟

المؤشّر الأبسط: ادخل تطبيق المنصّة. إن كانت تعرض «نجح السحب» أو «أُرسل التحويل» بينما لم يصلك المبلغ بالبنك، فالكرة في ملعب البنك. وإن كانت المنصّة نفسها تعرض «قيد المراجعة» أو ترفض زرّ السحب، فالتعليق منها.

البنوك في كثير من الدول تتعامل مع تحويلات الكريبتو بحساسية. بعضها يحجبها كليًا، وبعضها يضع سقوفًا أو يؤخّرها للتدقيق. تحويلات P2P معرّضة أكثر، لأنّها تصل من حساب شخص لا يعرفه البنك، فيرصدها نظام مكافحة الاحتيال ويضع عليها علامة اشتباه. وفي أنظمة دفع فورية (مثل أنظمة التحويل اللحظي في بعض الدول) قد يوضع المبلغ تحت «حجز احترازي» لأيام بينما يُحلَّل.

7. قاعدة السفر (Travel Rule) وحدودها حسب الدولة

«قاعدة السفر (Travel Rule)» من أكثر أسباب التعليق الحديثة، وكثيرون لا يعرفونها. الفكرة: عند تحويل قيمة تتجاوز حدًّا معيّنًا، تُلزَم المنصّات بمشاركة معلومات المرسِل والمستقبِل. توصية مجموعة العمل المالي (FATF) تضع الحدّ عند 1,000 دولار/يورو، لكنّ التطبيق يختلف بشدّة بين الدول.

| الولاية القضائية | حدّ قاعدة السفر |

|---|---|

| توصية FATF | 1,000 دولار/يورو |

| الاتحاد الأوروبي / المملكة المتحدة | صفر يورو (كل عملية) |

| الولايات المتحدة | 3,000 دولار |

| أغلب الدول | 1,000 دولار |

| كوريا الجنوبية | أُلغي الحدّ (كل تحويل، مطلع 2026) |

الأثر العملي: حين تتجاوز عملياتك الحدّ، قد تطلب المنصّة بيانات إضافية أو تضع التحويل قيد التحقّق قبل تمريره. ومع توسّع القاعدة، صار حتى السحب إلى محفظة حفظ ذاتي عرضةً لتحقّق إضافي في بعض الولايات. حسب تقرير أفضل الممارسات لـ FATF (يونيو 2025)، أتمّت 99 ولاية قضائية تشريع القاعدة أو هي قيد إنجازه، فالاتجاه نحو التشدّد لا التخفيف.

8. سياق 2026: انسحاب Gemini وتوقّف Binance وغيرها

2026 كانت سنة تذكير قاسية بأنّ الرصيد على منصّة ليس دائمًا «تحت يدك». إليك أبرز ما جرى، ولماذا يهمّك.

| الحدث | التاريخ | الطبيعة |

|---|---|---|

| توقّف سحب Binance 20 دقيقة | 2026-02-03 | عطل تقني، التداول طبيعي، لا خسائر مُبلَّغة |

| Bit.com توقف التداول الفوري ← سحب فقط | 2026-01-31 / 02-01 | انسحاب وتحوّل لوضع السحب فقط |

| إعلان انسحاب Gemini | 2026-02-05 | بريطانيا والاتحاد الأوروبي وأستراليا |

| Gemini وضع «سحب فقط» | 2026-03-05 | إيقاف الإيداع والتداول |

| Gemini إغلاق الحسابات | 2026-04-06 | آخر موعد لسحب كامل الرصيد |

| Bithumb تعليق جزئي + غرامة | 2026-03 | مخالفة AML، 6 أشهر، 24.6 مليون دولار |

قصّة Gemini درس مهمّ: أعلنت انسحابها من بريطانيا والاتحاد الأوروبي وأستراليا في 5 فبراير، ثم حوّلت الحسابات إلى «سحب فقط» في 5 مارس، ثم أغلقتها نهائيًا في 6 أبريل، فكانت نافذة السحب نحو 40 يومًا فقط (مع شراكة تحويل إلى eToro، وخفض نحو 25% من الموظفين). انسحاب منظّم ومرتّب، لكنّ من تجاهل الإيميلات خسر الوصول لرصيده.

أمّا توقّف Binance ليوم 3 فبراير (نحو 20 دقيقة بسبب خلل تقني والتداول مستمرّ) فيُظهر شيئًا نفسيًا مهمًّا: بعد صدمة FTX، يقرأ السوق أي توقّف سحب جماعي كإنذار «تدافع على البنك»، حتى لو كان عطلًا بسيطًا. لهذا تنتشر عبارة «ليست مفاتيحك» فورًا.

9. «سحب فقط»: متى يطمئن ومتى ينذر؟

هنا نقطة يخطئ فيها كثيرون: «وضع السحب فقط» ليس بحدّ ذاته إشارة طمأنينة ولا إشارة كارثة. الكلمة نفسها تستخدمها منصّة منسحبة بنظام (مثل Gemini)، وتستخدمها أيضًا منصّة متعثّرة تحاول تهدئة الناس قبل الانهيار. فلا تحكم على العبارة، بل على السياق المحيط بها.

وتذكّر أنّ «الماضي بلا مشاكل» لا يعني المستقبل آمن. Gemini منصّة قديمة ومرخّصة، ومع ذلك انسحبت فجأة من مناطق كاملة بنافذة سحب قصيرة. وBithumb منصّة كبيرة، ومع ذلك وقع عليها تعليق جزئي ستة أشهر وغرامة. السمعة لا تُلغي ضرورة سحب ما لا تحتاجه للتداول.

10. إثبات مصدر الأموال (SOF/SOW) بالمستندات

إثبات مصدر الأموال (SOF) ومصدر الثروة (SOW) هو غالبًا المفتاح الذي يفكّ تعليق AML. والفكرة بسيطة: المنصّة تريد أن تطمئنّ أنّ أموالك جاءت من مصدر مشروع. كلّما كانت مستنداتك جاهزة وواضحة، قَصُرت المراجعة (التحقّق اليدوي قد يأخذ خمسة أيام عمل وأكثر).

أمثلة على مستندات مقبولة عادةً:

- كشف راتب أو عقد عمل يبيّن دخلك.

- مستندات ضريبية أو إقرارات تدعم مصدر الثروة.

- كشف حساب بنكي يُظهر تدفّق المبلغ.

- كشف استثمار أو إثبات بيع أصل (عقار، أسهم).

- سجلّ تعدين أو فواتير تبيّن أصل الكريبتو.

11. خطوات الاستعادة بالترتيب الصحيح

إن تأكّدت أنّ التعليق من المنصّة (لا البنك)، اتبع هذا الترتيب بهدوء. القفز للخطوة الأخيرة قبل الأولى يضيّع وقتك.

- اقرأ الإشعارات. افحص بريدك والتنبيهات داخل التطبيق. غالبًا تخبرك المنصّة بالسبب وبما تحتاجه منك تحديدًا.

- أكمل أي KYC ناقص. كثير من التعليقات تزول لحظة اكتمال التحقّق من الهوية.

- جهّز مستندات SOF/SOW. ارفع المطلوب بصيغة واضحة ومقروءة، وبالعملة والتواريخ التي تطابق نشاطك.

- تواصل عبر القناة الرسمية فقط. الدعم داخل التطبيق أو الموقع الرسمي. لا تثق بحساب «دعم» يراسلك أولًا على تيليجرام أو غيره.

- إن لم تأتِ استجابة، تصعيد منظّم. في الإمارات يمكن الرجوع للجهة المنظّمة (مثل VARA حسب المنصّة)، وفي الدول الأخرى راجع جهة حماية المستهلك أو محاميًا مختصًّا. وثّق كل مراسلاتك.

وحين تستعيد رصيدك، فكّر في الأماكن التي تنقله إليها. المنصّات الكبرى المنظّمة تقلّل فرص المفاجآت، ولأغراض النقل والتداول هذه منصّات شائعة في منطقتنا (للسحب والتحويل، لا لشراء عملة بعينها):

Binance

Bybit

OKX

KuCoin

Gate.io

MEXC

إفصاح عن الروابط التابعة: بعض الروابط روابط شركاء. قد نحصل على عمولة دون أي تكلفة إضافية عليك. هذه ليست نصيحة استثمارية.

12. الوقاية: كيف تتجنّب التجميد أصلًا

أفضل من علاج التجميد أن تخفّض احتماله من الأساس. هذه عادات تقي معظم المشاكل:

- أكمل KYC مبكرًا، قبل أن تحتاج لسحب مبلغ كبير على عجل.

- انتبه للدفعات القابلة للعكس. الشراء ببطاقة أو بأنظمة دفع قابلة للاسترداد قد يفرض حجزًا على السحب لأيام لمنع الاحتيال.

- وزّع رصيدك على أكثر من منصّة، حتى لا يعلق كلّ شيء إن توقّفت واحدة.

- انقل ما لا تتداوله إلى حفظ ذاتي (محفظة تملك مفاتيحها). الرصيد على المنصّة قابل للضبط والحجز في بعض الولايات تمامًا كحساب بنكي.

- احترم المهل المعلنة. إن أعلنت منصّة انسحابًا، اسحب قبل الموعد لا بعده بساعة.

- راقب توافق العملة مع البنك. في الدول التي تحجب البنوك فيها الكريبتو، خطّط لمسار الإيداع/السحب مسبقًا بدل أن تتفاجأ.