GENIUS 法案是什麼?美國穩定幣法,對台灣用戶的 USDT/USDC 意味著什麼

美國首部聯邦穩定幣法拆解:在台灣自家受監管穩定幣上路前,它就是那把尺

| 一句話重點 | 內容 |

|---|---|

| 它是什麼 | GENIUS Act,美國首部聯邦穩定幣法,2025-07-18 川普簽署生效 |

| 四大規則 | 儲備 1:1 足額 · 持有不能領利息 · 非證券非商品 · 沒有 FDIC 保險 |

| 對你變好的 | 儲備每月揭露、破產時持有人優先、後面只能放現金與短天期公債 |

| 仍要扛的 | 沒有存款保險,發行商脫鉤/倒閉的損失自己承擔 |

| USDC vs USDT | USDC(Circle)合規領先;USDT(Tether,境外)認定未明 |

| 對台灣 | 美國法不直接適用台灣;自家受監管穩定幣最快 2026 下半年才上路,期間 GENIUS 是事實上的全球準則 |

| 何時上路 | 2027-01-18,或最終規則後 120 天,取較早者(細則仍在進行中) |

1. 先搞懂:這是美國法,為什麼台灣人要管

2. GENIUS 法案是什麼、怎麼通過的

3. 四條核心規則:儲備、不付息、非證券、無保險

4. 對你手上的穩定幣,哪些變好、哪些風險還在

5. 「不能領利息」這條,怎麼改變你的習慣

6. USDC 還是 USDT?哪顆算合規、美國接觸怎麼分

7. 誠實面:川普與 USD1 的利益衝突爭議

8. 回到台灣:金管會的穩定幣,跟 GENIUS 像在哪

9. 台灣怎麼買、放哪、要注意什麼

你皮夾裡的 USDT、USDC,真正在背後定規矩的其實是美國,不是台灣金管會。2025 年 7 月,美國通過了史上第一部聯邦穩定幣法 GENIUS Act,替全世界的美元穩定幣畫了一條底線。台灣自家受監管的穩定幣最快要等 2026 下半年,所以在那之前,這部美國法等於你判斷「這顆穩定幣可不可信」最具體的一把尺。這篇從台灣用戶的角度,把它講清楚。

1. 先搞懂:這是美國法,為什麼台灣人要管

先把一件事講清楚:GENIUS Act 是美國的法律,不是台灣的法律,也不會直接管到你在台灣的帳戶或錢包。

那為什麼台灣人要看?因為你皮夾裡的 USDT、USDC,發行商幾乎都把命運押在美國市場。美國第一次用一部聯邦法

把「美元穩定幣該怎麼做」寫死,等於替全世界的美元穩定幣畫了一條底線。

而台灣這邊,金管會的虛擬資產服務法草案 2025 年 3 月 25 日才公告、5 月 24 日結束公聽,

自家第一張受監管的穩定幣最快要等到 2026 下半年,而且初期只開放給核准的金融機構發行。

換句話說,在我們自己的版本上桌之前,你日常在用的還是那幾顆美元穩定幣。所以這段空窗期,

你能拿來參考的最具體一套標準,其實就是 GENIUS。這篇就用台灣用戶的角度,把它拆給你看。

2. GENIUS 法案是什麼、怎麼通過的

正式名稱很長:Guiding and Establishing National Innovation for U.S. Stablecoins Act,縮寫剛好拼成 GENIUS,

法案編號 S.1582(第 119 屆國會)。立法過程不算拖:參議院 2025 年 6 月 17 日以 68 比 30 通過,

眾議院 7 月 17 日以 308 比 122 通過,隔天 7 月 18 日川普簽署生效,正式成為法律。

這是美國史上第一部專門針對穩定幣的聯邦法。在它之前,穩定幣在美國一直卡在「到底算證券、算商品、還是算別的」的灰色地帶,

各州各管各的。GENIUS 把規則收攏到聯邦層級,等於替整個美元穩定幣市場立了戶口。

不過簽了不等於馬上全面上路。法律給的施行日是「制定後 18 個月」(也就是 2027 年 1 月 18 日),

或「最終規則生效後 120 天」,兩者取較早者。所以你現在讀到的,是骨架已定、細則還在寫的階段。

| 日期 | 事件 |

|---|---|

| 2025-06-17 | 參議院通過(68–30) |

| 2025-07-17 | 眾議院通過(308–122) |

| 2025-07-18 | 川普簽署、正式成為法律 |

| 2027-01-18 | 最晚施行日(或最終規則後 120 天,取較早者) |

| 簽署後 3 年 | 境外發行的穩定幣對美國人提供受限(DASP) |

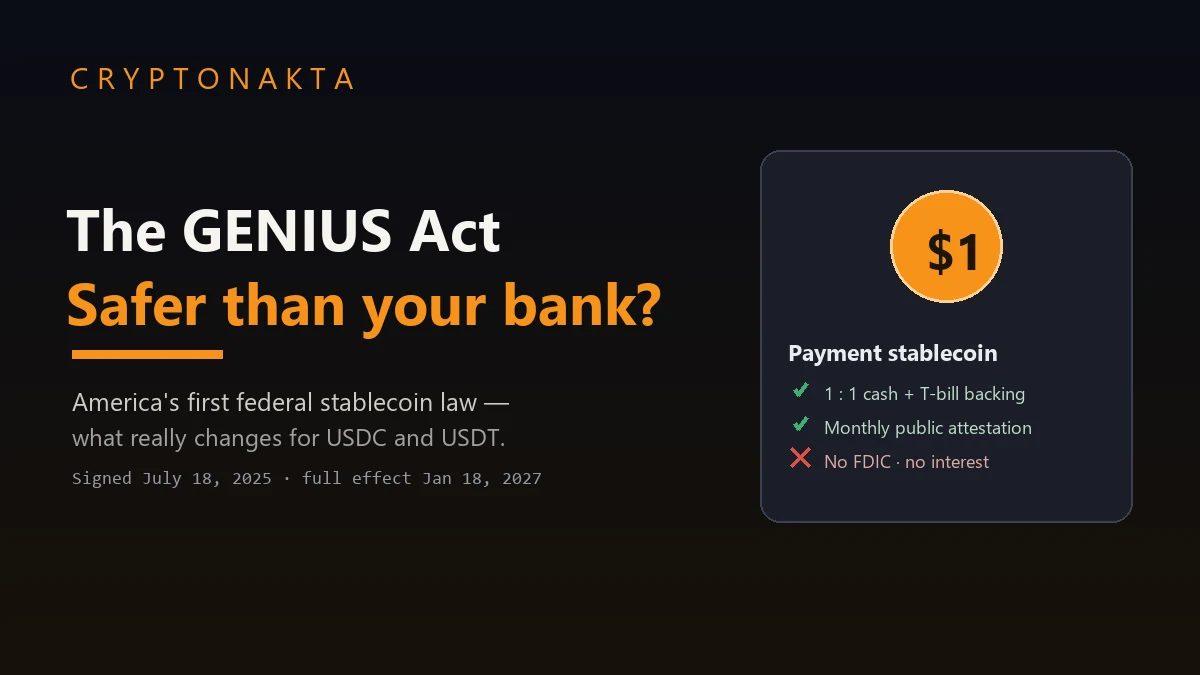

3. 四條核心規則:儲備、不付息、非證券、無保險

整部法的重點,我覺得抓住四條就夠你判斷了。

一、儲備:1 比 1,百分之百

發行商每發一顆穩定幣,背後就要有一塊錢等值的合格資產撐著,而且只能放這六類:現金與聯準會券、

有保險的活期存款、剩餘到期 93 天以內的美國公債、以這些公債做擔保的附買回/逆附買回、只持有上述資產的專用貨幣市場基金、

以及存在中央銀行的準備金。換句話說,不准拿去買股票、買比特幣、買亂七八糟的東西墊在後面。

二、持有不能領利息

這條最容易被忽略,影響卻很實際。發行商不可以因為你持有它的穩定幣就付你利息、收益或回饋。

也就是說,光是把 USDC 放在錢包裡,本身一毛錢都生不出來。會生息的穩定幣,在這部法下等於被堵死了。

三、不是證券、也不是商品

合格的支付型穩定幣,法律明文認定它既不是證券、也不是商品,直接把 SEC 和 CFTC 的管轄排除掉。

這給了發行商一個乾淨的法律身分,不用再陷在「會不會被當成證券」的官司裡。

四、沒有存款保險

很重要,所以放大講:穩定幣不受 FDIC 存款保險保障,沒有那 25 萬美元的兜底。

2026 年 FDIC 還提了規則,連「穿透式」的間接保險都明確排除。發行商若倒了,你的損失只能自己扛。這跟銀行存款完全是兩回事。

| 項目 | 內容 |

|---|---|

| 儲備 | 1:1,100% 足額 |

| 合格資產 | 現金/聯準會券 · 有保險活期存款 · 美國公債 ≤93 天 · 公債擔保附買回 · 專用貨幣市場基金 · 央行準備金 |

| 利息/收益 | 不得付給持有人 |

| 法律性質 | 非證券、非商品(排除 SEC/CFTC) |

| FDIC 保險 | 無(連穿透式也排除) |

| 破產時 | 持有人優先(§541 修正) |

| 揭露 | 每月儲備組成 + 會計師事務所檢視 + 執行長/財務長簽證 |

| 審計 | 市值 >500 億美元的發行商須年度審計 |

| 演算法穩定幣 | 排除 + 財政部研究 |

4. 對你手上的穩定幣,哪些變好、哪些風險還在

講完規則,回到台灣用戶最在意的:這對「我手上的穩定幣」到底有沒有變得更安全?

答案是有變好,但別誤會成有政府保證。我分成兩邊看。

變得更踏實的部分

- 儲備透明了。發行商要每月公布儲備組成,還要找註冊會計師事務所檢視,執行長、財務長按月簽證背書。

市值超過 500 億美元的還得做年度審計。以前你只能猜「它後面到底有沒有錢」,現在攤在桌上。 - 倒了,你排前面。美國破產法第 541 條被修掉一塊:儲備資產要從破產財團裡拉出來,當成客戶財產處理。

真出事時,持有人是優先受償的一方,不會跟一般債權人擠在後面。 - 後面不准放垃圾。只能是現金和短天期美國公債那幾類,等於把「拿你的錢去亂投資」這條路封了。

還是要自己扛的風險

不是政府幫你兜底。發行商若脫鉤、若倒閉,你還是可能虧錢。它跟你放在台灣銀行、有中央存保的新台幣存款,

本質不一樣。把穩定幣當成「比較透明的工具」可以,當成「等於存款」就太樂觀了。

5. 「不能領利息」這條,怎麼改變你的習慣

第二條規則(持有不能領利息)看起來無關痛癢,其實會改變很多人的習慣,值得單獨拉出來講。

法律禁止的是「發行商因為你持有就付你收益」。所以你把 USDC 放著不動,報酬就是零。

那想賺收益的人會往哪去?往 DeFi 的借貸池跑,往中心化平台的理財方案跑。問題是那些地方,

風險明顯比「單純放一顆有公債撐著的穩定幣」高出一大截。講白了,一個本意要保護消費者的規定,

最後反而把追收益的人推到更危險的路上。

法律禁的只有發行商直接發收益;你拿去第三方平台質押、放貸照樣有收益,只是那份收益伴隨的是對方平台的風險,

跟穩定幣本身的儲備安全是兩碼子事。要賺,先看清楚錢交給了誰。

6. USDC 還是 USDT?哪顆算合規、美國接觸怎麼分

對台灣用戶,最實際的問題其實是:我手上這顆,算不算「合規」的那一掛?USDT 和 USDC 在這裡差很多。

| 幣別 | 發行商 | GENIUS 合規 | 備註 |

|---|---|---|---|

| USDC | Circle(美國) | 合規領先 | 公債撐底、定期揭露 |

| USDT | Tether(英屬維京群島) | 尚未確定 | 財政部等同性認定前;另推美國專用 USAT |

| USD1 | World Liberty Financial | 發行進行中 | 川普家族約 60% 持股,有利益衝突爭議 |

Circle 的 USDC 是美國本土發行,合規腳步走在最前面。Tether 的 USDT 在英屬維京群島發行,

目前美國財政部還沒做出「等同性」認定,所以它算不算合規仍是未知數;Tether 自己另外規劃了一顆美國專用的 USAT。

還有一條時間線要記:簽署後 3 年內,境外的數位資產服務商(DASP)只能把「合規發行商發的幣」提供給美國人。

這對全球流動性會慢慢產生擠壓。台灣用戶這裡要特別留意一件事:USDT 全世界用得最兇,偏偏它在這波裡身分最不明朗。

不是說你在台灣的交易所就不能持有、不能交易 USDT。全球持有與交易,並沒有被這部法禁掉。

7. 誠實面:川普與 USD1 的利益衝突爭議

該誠實的地方就講白。這部法最大的爭議,說穿了不是條文寫得怎樣,真正的火藥味在簽法的人自己身上。

川普家族被指持有發行 USD1 的 World Liberty Financial 約六成股權、握有 225 億顆 WLF 代幣,

還能從新買盤淨銷售額裡抽走 75%。路透估算,川普在四項加密事業上至少獲利 23 億美元。

重點來了:GENIUS 並沒有禁止政治人物或其家族發行穩定幣。民主黨原本想補一條修正案,結果被否決掉。

所以這部「替穩定幣立規矩」的法,偏偏管不到立法者自己家的那顆幣。(川普一方否認有不當,這部分以多家媒體報導與參議院發言為據,不做罪名認定。)

其他幾個專家點名的隱憂,也一併放這:

- Tether 漏洞(Atlantic Council 指出):對境外發行商的規範不夠,反而給了「往監管寬鬆地區搬家」的誘因,

美國本土發行商在競爭上未必占便宜。 - 公債集中風險:發行商大量持有短天期美國公債,規模甚至比某些國家還大。一旦發生大規模贖回,

可能衝擊公債市場,引發金融穩定的爭論(Brookings、銀行業都提過存款外流的擔憂)。 - 銀行去中介化:花旗估算,到 2030 年,可能有 1,820 億到 9,080 億美元的銀行存款流向穩定幣。

- 細則還在寫:施行日(2027 或最終規則後 120 天)之前,USDT 地位、各項義務都還有變動空間。現在這版不是最終版。

對照之下,花旗對市場規模倒是樂觀:2030 年基準情境 1.6 兆美元、樂觀 2.9 兆美元(區間 0.5 至 3.7 兆)。

Circle 2026 上半年營收 12.5 億美元裡,有 95.5% 來自公債利息。看到這個比重,你大概也猜到這門生意真正的引擎是什麼了。

8. 回到台灣:金管會的穩定幣,跟 GENIUS 像在哪

把鏡頭拉回台灣。金管會的虛擬資產服務法草案還在公聽程序走完的階段,自家第一張受監管的穩定幣,

目標是 2026 下半年才推出,而且開的條件很保守:

- 初期只開放核准的金融機構發行,不是誰想發就能發;

- 儲備要存在國內金融機構、要分離保管、要定期驗證;

- 發行得經金管會核准,還要跟中央銀行協商;

- 美元錨定還是新台幣錨定,目前都還沒定案。

你把這幾條跟 GENIUS 並排看,會發現精神其實很像:足額儲備、分離保管、定期驗證、發行者要受監管。

差別在台灣走得更慢、更緊,而且自家版本上桌前還有一段不短的空窗。

所以結論對台灣用戶很清楚:在我們自己那顆受監管的穩定幣問世之前,你能拿來判斷「這顆穩定幣值不值得信」的最具體一把尺,

其實就是 GENIUS 立下的那套:儲備乾不乾淨、揭露透不透明、發行商身分明不明確。

拿這把尺去量你錢包裡的 USDC 和 USDT,比空等台灣版本實際多了。

9. 台灣怎麼買、放哪、要注意什麼

那實務上,台灣人怎麼買、放哪、要注意什麼?路徑其實單純:在本地或國際交易所用新台幣入金,換成 USDT 或 USDC,再持有或交易。

本地的 MAX 等交易所方便新台幣入金,金管會的 VASP 登記制度也還在整備;

想要更廣的交易對,Binance、OKX、Bybit、Gate、KuCoin、MEXC 這幾家國際平台都支援 USDT 和 USDC 的現貨交易對。

下面幾張卡片可以直接參考(註冊優惠看卡片內說明):

| 交易所 | USDT 現貨 | USDC 現貨 | 備註 |

|---|---|---|---|

| Binance | O | O | USDC/USDT 交易對 |

| Gate | O | O | 山寨幣交易對廣 |

| KuCoin | O | O | 含 P2P USDT/USDC |

| Bybit | O | O | 主要交易對 |

| OKX | O | O | 依地區上架差異 |

| MEXC | O | O | 山寨幣交易對廣 |

提醒一句:各家差在交易對和地區上架,品牌本身大多都支援,不用看到某家沒列某對就以為它整個不能用。GENIUS 管的對象,其實是 USDC、USDT 這種支付型穩定幣本身,跟某顆山寨幣上不上架是兩件事。真要從「合規與否」挑幣,USDC(Circle,美國、合規領先)跟 USDT(Tether,境外、認定未明)中間那條線,就是你選的時候可以直接拿來比的。

聯盟行銷揭露:部分連結為合作夥伴連結,我們可能會獲得佣金,但不會增加你的任何費用。本文並非投資建議。