Lei GENIUS dos EUA: o que muda para quem usa stablecoin no Brasil

A nova lei americana de stablecoin, o IOF de 3,5% e a Resolução BCB 521: veja o que mexe no seu USDT e USDC

| Pergunta | Resposta curta |

|---|---|

| O que é | Primeira lei federal de stablecoin dos EUA (Lei GENIUS), sancionada em 18/07/2025 |

| Quando vale | 18/01/2027, ou 120 dias após as regras finais (o que vier primeiro) |

| 4 pilares | Lastro 1:1 (100%) · sem juros ao detentor · não é ação nem commodity · sem seguro FDIC |

| Mais seguro? | Lastro, transparência e prioridade na falência ajudam; mas sem seguro do governo e com risco do emissor |

| USDC x USDT | USDC (Circle/EUA) na frente para se enquadrar; USDT (Tether/offshore) indefinido |

| Custo no Brasil | Resolução BCB 521 trata como câmbio → IOF-Câmbio de 3,5% na compra |

| Me obriga? | Não diretamente, é lei dos EUA; o efeito é indireto, via confiança e acesso a USDC/USDT |

1. Por que isso importa para quem usa cripto no Brasil

2. O que é a Lei GENIUS, em uma frase honesta

3. Os quatro pilares que mudam o jogo

4. A outra frente: BCB 521 e o IOF de 3,5% no câmbio

5. Comprar USDT e USDC com PIX: como o caminho fica

6. Proibir juros protege, mas empurra gente para o risco

7. O que não é bonito nessa história

8. USDC, USDT e USD1: qual está alinhada com a lei

9. No fim, o que muda mesmo para o usuário brasileiro

Se você usa USDT ou USDC no Brasil, duas regulações estão mexendo no seu chão ao mesmo tempo: a Lei GENIUS dos EUA, que botou regra no dólar-cripto, e a Resolução BCB 521, que tratou a compra de stablecoin como câmbio e colou IOF de 3,5%. Aqui a gente separa o que cada uma faz, o que fica mais seguro, o que continua arriscado, e o que muda no seu custo de verdade.

1. Por que isso importa para quem usa cripto no Brasil

Quem mexe com cripto no Brasil quase sempre passa por uma stablecoin antes de qualquer outra coisa. Você

recebe um pagamento de fora, quer guardar valor em dólar sem abrir conta lá, ou só não confia que o real vai

estar igual mês que vem. Aí entra o USDT, entra o USDC. Em outubro, a Receita Federal registrou cerca de

R$ 14,7 bilhões só em movimentação de USDT num mês. Não é nicho: é rotina de muita gente.

Pois bem. Em 18 de julho de 2025, os Estados Unidos sancionaram a primeira lei federal específica para

stablecoins, a chamada Lei GENIUS. Como USDT e USDC são moedas atreladas ao dólar, a regra americana

acaba mexendo no chão de quem usa essas moedas aqui também, mesmo sem ser lei brasileira. E o detalhe que

ninguém te conta de cara: o Brasil já tinha apertado o cerco do seu lado, com a Resolução BCB nº 521, que

tratou a compra de stablecoin como operação de câmbio e colou um IOF de 3,5% em cima. Então a gente está

preso entre duas regulações ao mesmo tempo. Vamos destrinchar as duas e ver o que muda no seu bolso.

2. O que é a Lei GENIUS, em uma frase honesta

O nome completo é Guiding and Establishing National Innovation for U.S. Stablecoins Act, abreviado

para GENIUS. Tramitou como projeto S.1582 no 119º Congresso. A votação não foi de raspão: o Senado aprovou

em 17 de junho de 2025 por 68 a 30, a Câmara dos Representantes aprovou em 17 de julho por 308 a 122, e o

presidente Donald Trump assinou no dia seguinte, 18 de julho de 2025.

Sancionada não quer dizer valendo na prática. A maioria das obrigações começa a valer em 18 de janeiro de

2027 (18 meses depois) ou 120 dias após as regras finais saírem, o que vier primeiro. Ou seja, em meados

de 2026 ainda estamos num período de transição, com regulamento sendo escrito.

O que ela faz, em uma frase: define o que é uma payment stablecoin legal nos EUA, quem pode emitir,

e como o lastro precisa ser guardado. Antes disso, cada emissor jurava que tinha dólar guardado e o mercado

acreditava no boca a boca. Agora existe um molde.

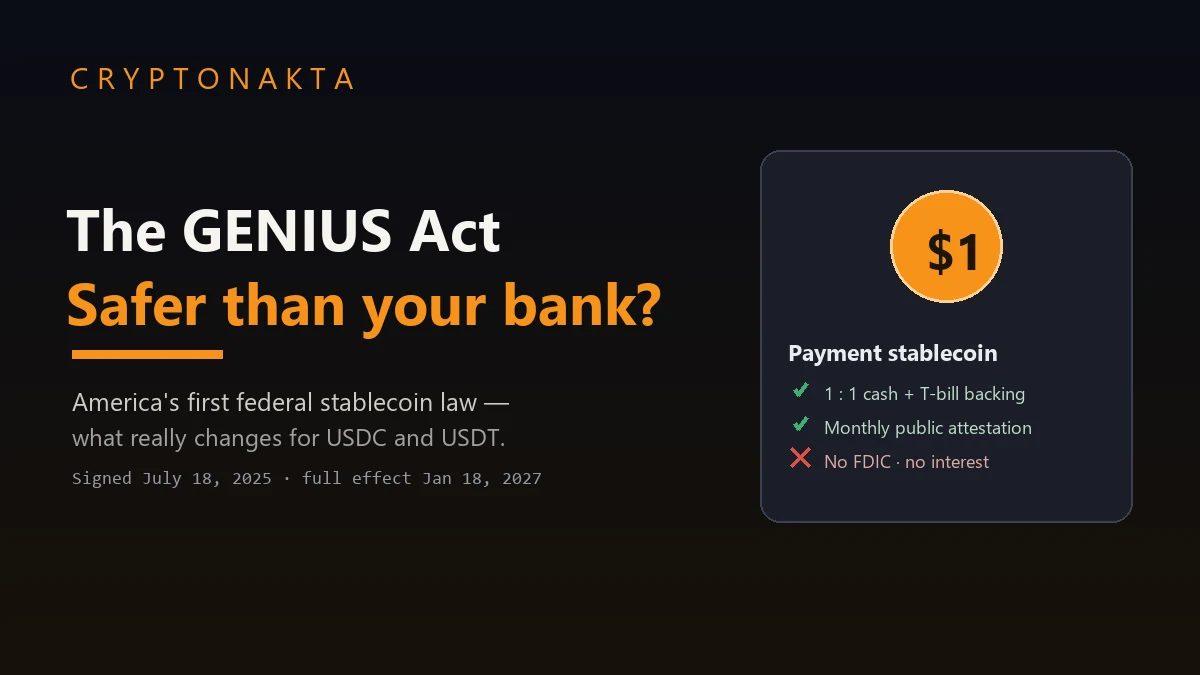

3. Os quatro pilares que mudam o jogo

São quatro pilares que mudam o jogo. Guarda eles, porque é onde mora a diferença entre confiar e torcer.

1. Lastro de 1 para 1, com a corda no pescoço

Cada moeda emitida precisa ter um dólar de verdade atrás, em 100%. E não vale qualquer coisa: a lista de

ativos aceitos é curta. Dólar em espécie, depósito segurado à vista, título do Tesouro americano com no

máximo 93 dias de prazo, operações compromissadas (repo) lastreadas nesses títulos, fundos de money market

dedicados e reservas no banco central. Acabou. Não dá pra encher a reserva de papel arriscado e dizer que

está tudo certo.

2. Você não ganha juros por segurar

O emissor está proibido de te pagar rendimento só porque você guardou a stablecoin. Aquela ideia de

“deixo parado e rende” some, pelo menos vinda do emissor. E tem um porém nisso que pesa na hora de decidir

onde guardar.

3. Não é ação nem commodity

A payment stablecoin foi classificada como nem valor mobiliário nem commodity. Na prática, sai do

guarda-chuva da SEC e da CFTC, as duas xerifes do mercado financeiro americano. Vira uma categoria própria,

com supervisão bancária em vez de supervisão de bolsa.

4. Esqueça o seguro do governo

Aqui mora o mal-entendido mais perigoso. Não existe seguro FDIC. Em conta bancária americana o

governo garante até US$ 250 mil se o banco quebrar. Com stablecoin, nada disso. Uma proposta de regra do FDIC

de 2026 deixou claro que nem o seguro repassado vale. Se o emissor quebrar de um jeito feio, o prejuízo pode

ser seu.

| Item | O que a lei diz |

|---|---|

| Lastro | 1:1, 100% |

| Ativos permitidos | dólar e notas do Fed · depósitos à vista segurados · títulos do Tesouro dos EUA ≤93 dias · repo lastreado nesses títulos · fundos de money market dedicados · reservas no banco central |

| Juros ao detentor | Proibido pagar rendimento por segurar a moeda |

| Natureza jurídica | Não é valor mobiliário nem commodity (fora do alcance de SEC e CFTC) |

| Seguro FDIC | Não tem (e o seguro repassado também foi excluído) |

| Em caso de falência | Detentor na frente (alteração do §541 da lei de falências) |

| Transparência | Composição da reserva todo mês + revisão por firma contábil + atestado de CEO e CFO |

| Auditoria | Emissor com mais de US$ 50 bi de mercado faz auditoria anual |

| Moeda algorítmica | Fica de fora da definição legal + estudo do Tesouro |

Repara que os pilares puxam pra lados diferentes. Reserva, transparência e prioridade na falência te dão

mais chão. Já a ausência de seguro e o risco do emissor continuam de pé. Melhorou muito em relação ao

vale-tudo de antes. Só que continua não sendo dinheiro com carimbo do governo, então não baixe a guarda.

4. A outra frente: BCB 521 e o IOF de 3,5% no câmbio

Esse é o nó que diferencia o Brasil de praticamente todo mundo. Enquanto os EUA escreviam a GENIUS, o

Banco Central do Brasil publicou a Resolução BCB nº 521, divulgada em novembro de 2025 com vigência a

partir de fevereiro de 2026. E ela não é detalhe pequeno.

O que essa resolução fez: tratou a negociação de ativo virtual atrelado a moeda estrangeira como uma

operação de câmbio. Em bom português, comprar USDT ou USDC passou a ser, aos olhos do regulador, a

mesma coisa que comprar dólar. E operação de câmbio no Brasil tem custo: incide o IOF-Câmbio de 3,5%.

Acima de US$ 100 mil, ainda exige uma contraparte autorizada. Tem também o Projeto de Lei 4.308/2024 andando

no Congresso, que pode acrescentar camada.

stablecoin dentro dessa lógica de câmbio, R$ 35 podem ir embora só de IOF, antes mesmo da taxa da corretora.

Para quem usava USDT como remessa barata e instantânea, isso muda a conta. Confirme sempre como sua corretora

está aplicando o tributo, porque a forma de cobrança ainda está sendo digerida pelo mercado em 2026.

No fim, quem fica no meio é você. Lá fora, a lei obriga a stablecoin a ter dólar de verdade atrás e

deixa o dólar-cripto mais confiável. Aqui, o Banco Central carimbou esse mesmo dólar-cripto como câmbio e

cobrou IOF. Você ganha de um lado e paga do outro, e quem usa real é quem sente os dois ao mesmo tempo.

| Data | Acontecimento |

|---|---|

| 17/06/2025 | Senado aprova, 68 a 30 |

| 17/07/2025 | Câmara aprova, 308 a 122 |

| 18/07/2025 | Trump sanciona e vira lei |

| 18/01/2027 | Prazo máximo para começar a valer (ou 120 dias após as regras finais) |

| Sanção + 3 anos | Restrição a moeda offshore para usuários nos EUA (regra dos provedores de serviço, DASP) |

5. Comprar USDT e USDC com PIX: como o caminho fica

Na prática, todo o caminho que você já conhece continua. O que muda é o custo e a papelada por trás.

O fluxo típico no Brasil: você manda PIX para a corretora, cai em real, e com esse saldo você compra USDT

ou USDC à vista. Depois usa para remessa internacional, para guardar valor em dólar, ou para girar em outros

ativos. Com PIX você converte real em stablecoin na hora, sem espera, e foi isso que fez o brasileiro pegar

gosto por stablecoin tão depressa.

Todas as seis corretoras que a gente acompanha aqui aceitam pares de USDT e USDC à vista. A diferença

entre elas é mais de pares disponíveis e de presença local do que de “tem ou não tem”. Mercado Bitcoin e

outras nacionais também fazem essa ponte com PIX direto.

Binance

Gate.io

KuCoin

Bybit

OKX

MEXC

Aviso de afiliados: alguns links são de parceiros. Podemos receber uma comissão sem custo extra para você. Isto não é recomendação de investimento.

Detalhe importante para casar com o assunto da lei: do ponto de vista da GENIUS, o USDC (da Circle,

empresa americana) está na frente da fila para se enquadrar, com lastro em títulos do Tesouro e transparência.

O USDT (da Tether, sediada nas Ilhas Virgens Britânicas) ainda não tem aval. Isso não muda o fato de

que as duas estão listadas e líquidas nas corretoras hoje. Mas é bom saber qual está mais alinhada com a

regra americana antes de decidir onde você concentra valor.

6. Proibir juros protege, mas empurra gente para o risco

Tirar os juros do detentor parece proteção, e em parte é. Mas tem um efeito que vale encarar de frente.

Se segurar a stablecoin não rende mais nada vindo do emissor, quem quer rendimento vai atrás dele em outro

lugar. E esse outro lugar costuma ser mais arriscado: protocolos de DeFi, plataformas de empréstimo

centralizadas (CeFi), staking de terceiros. A intenção da lei era proteger o consumidor, só que o resultado

prático pode ser empurrar gente para terrenos com risco de contraparte, de hack e de quebra de plataforma.

DeFi ou em alguma plataforma de terceiros é outra história, continua existindo, só que com risco próprio e

sem nenhuma garantia da tal lei. Rendimento de stablecoin não virou proibido no mundo. Virou proibido vir

direto de quem emite a moeda.

Para quem está no Brasil, soma esse raciocínio ao IOF de 3,5% da entrada. Se você converte real em

stablecoin pagando câmbio e depois corre atrás de rendimento numa plataforma arriscada, o retorno precisa

cobrir o tributo de entrada antes de virar lucro de verdade. Vale a conta na ponta do lápis.

7. O que não é bonito nessa história

Não dá pra falar de GENIUS e fingir que está tudo limpo. Tem ponto espinhoso, e quem usa stablecoin merece

saber.

O conflito de interesses que a própria lei não barrou

A família Trump tem participação numa empresa chamada World Liberty Financial, que emite a stablecoin USD1.

Estimativas falam em algo perto de 60% de participação da família, e a Reuters chegou a estimar pelo menos

US$ 2,3 bilhões de ganho da família em quatro frentes de cripto. Durante a tramitação, uma emenda da oposição

que tentava impedir político e familiar de lucrar com emissão de stablecoin foi rejeitada. Ou seja: a lei

regula o mercado, mas não fechou a porta para o próprio presidente que a assinou ter um pé no negócio. O lado

Trump nega irregularidade, e nada disso foi julgado como crime. Mas o fato em si está nos autos e na imprensa,

e merece seu olho crítico.

A brecha da Tether

O Atlantic Council apontou que a regra para emissores de fora dos EUA ficou frouxa. Isso pode dar incentivo

para empresa se instalar em jurisdição mais leve e ainda assim alcançar o mercado, deixando o emissor

americano em desvantagem competitiva. Como o USDT, a stablecoin mais usada do planeta, é justamente offshore,

essa brecha não é teórica.

Concentração em títulos do Tesouro

Se os emissores precisam encher a reserva de títulos americanos de curto prazo, eles viram compradores

gigantes desses papéis, maiores que vários países. Em um resgate em massa, isso pode sacudir o mercado de

dívida dos EUA. A Citigroup projeta o mercado de stablecoins em cerca de US$ 1,6 trilhão em 2030 no cenário

base, podendo chegar a US$ 2,9 trilhões no otimista. A própria Circle teve receita de US$ 1,25 bilhão no

primeiro semestre de 2026, com 95,5% vindo de juros de títulos. Dá pra imaginar o tamanho da bola de neve.

Sangria dos bancos

Se as pessoas tiram dinheiro da conta para botar em stablecoin, os bancos perdem depósito. A Citigroup

estima que entre US$ 182 bilhões e US$ 908 bilhões poderiam migrar de depósitos bancários para stablecoins

até 2030. Brookings e o setor bancário levantam a preocupação com estabilidade financeira.

8. USDC, USDT e USD1: qual está alinhada com a lei

Quem usa stablecoin no dia a dia precisa saber qual moeda está mais firme diante da nova regra americana.

A diferença não é só de marca, é de quem tem o lastro mais limpo e a transparência mais cobrada.

| Moeda | Emissor | Enquadramento GENIUS | Observação |

|---|---|---|---|

| USDC | Circle (EUA) | Na frente para se enquadrar | Lastro em Tesouro e transparência |

| USDT | Tether (Ilhas Virgens Britânicas) | Indefinido | Sem aval do Tesouro ainda; USAT separada para o mercado dos EUA |

| USD1 | World Liberty Financial | Em emissão | Família Trump com ~60%; conflito de interesses |

A regra dos provedores de serviço (DASP) prevê que, em até três anos da sanção, quem oferece serviço de

ativo digital só poderá entregar a usuários americanos as moedas emitidas por um emissor enquadrado. Isso

fala do mercado dos EUA. Não quer dizer que o USDT virou ilegal no mundo, nem que você no Brasil é

obrigado a parar de usar. O que está em jogo é o acesso dentro dos EUA e o aval do Tesouro, que ainda não saiu.

A Tether, por sua vez, anunciou que vai lançar uma moeda própria para o mercado americano, a USAT, separada do

USDT global.

9. No fim, o que muda mesmo para o usuário brasileiro

Vamos fechar o ponto que importa para você: essa lei é americana. Ela não cria obrigação direta para o

usuário brasileiro. Você não precisa preencher formulário do governo dos EUA por usar USDC. O que acontece é

um efeito indireto, e ele é real.

Como USDC e USDT são o coração da liquidez em dólar do mercado todo, qualquer regra que mexa na confiança,

no lastro e no acesso a essas moedas respinga em quem usa elas, em qualquer lugar. Se a GENIUS deixa o USDC

mais transparente e mais confiável, isso é bom para o brasileiro que guarda valor nele. Se a situação do USDT

fica indefinida por muito tempo, vale acompanhar, porque é a moeda mais usada em P2P por aqui.

finais ainda estão em andamento neste momento. Trate qualquer prazo como “do jeito que está hoje”, e não como

algo fechado. E some sempre a camada brasileira: o IOF-Câmbio de 3,5% e a classificação de câmbio da Resolução

BCB 521 mexem no seu custo de forma muito mais imediata do que a lei americana.

No fim das contas, o brasileiro vive duas frentes ao mesmo tempo. Lá fora, uma regra que dá mais lastro e

mais regra ao dólar-cripto. Aqui dentro, uma regra que trata esse mesmo dólar-cripto como câmbio e taxa.

Entender as duas é o que separa quem só usa de quem usa sabendo onde está pisando.