Ley GENIUS: la primera ley de EE. UU. sobre el dólar cripto y qué cambia para tu USDT

Si guardás el sueldo en stablecoins contra la inflación, esto te toca de rebote — sin humo

| Lo básico | Cómo te toca a vos en Argentina / LatAm |

|---|---|

| Qué es | Primera ley federal de EE. UU. para stablecoins de pago. La firmó Trump el 18 de julio de 2025. |

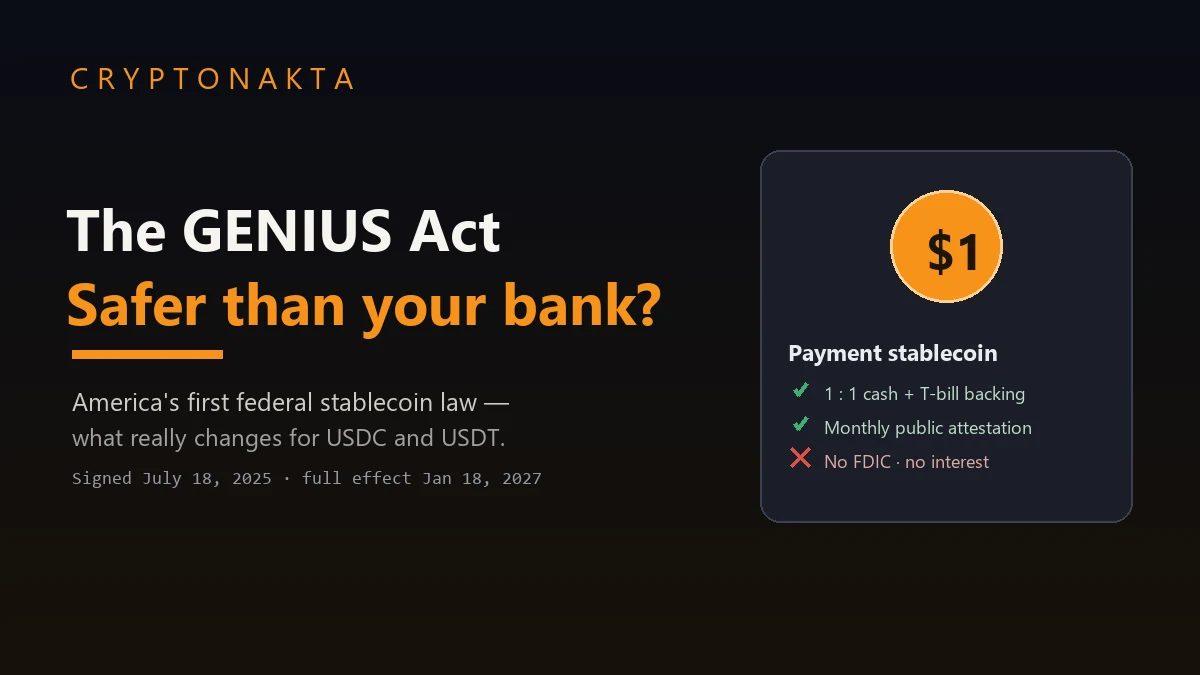

| Respaldo | 1:1, 100%. Cada dólar cripto tiene que tener un dólar real (o letras del Tesoro a corto plazo) atrás. |

| Intereses | El emisor no te puede pagar rendimiento por tener el token quieto. Tener USDC = cero interés. |

| ¿Es seguro de banco? | No hay seguro tipo FDIC. No es plazo fijo en dólares: si el emisor quiebra, el riesgo es tuyo. |

| USDT vs USDC | USDC (Circle, EE. UU.) va adelante en cumplir. USDT (Tether, offshore) todavía sin definición. |

| ¿Aplica acá? | Es ley de EE. UU. No rige en Argentina. Te llega de rebote: confianza, reservas y acceso a tus stablecoins. |

| Cuándo arranca | Como muy tarde el 18 de enero de 2027. El reglamento fino todavía se está escribiendo. |

1. Por qué a vos esto te pega distinto

2. Qué es la ley GENIUS (y la fecha que circula mal)

3. Las cuatro reglas que cambian todo

4. Qué se vuelve más seguro de verdad

5. Lo que sigue siendo riesgo tuyo

6. USDT vs USDC: cuál cumple y cuál no

7. La parte honesta: la polémica Trump y los huecos

8. ¿Esto rige en Argentina? No, pero te llega de rebote

9. Dónde comprar y guardar tus stablecoins

10. Cuándo arranca de verdad (línea de tiempo)

EE. UU. firmó en 2025 su primera ley federal sobre stablecoins, la ley GENIUS. Para alguien que en Argentina o Latinoamérica usa USDT y USDC como dólar de bolsillo contra la inflación, la pregunta no es política: es si el dólar cripto que tenés en la billetera queda más respaldado, qué riesgo sigue ahí, y qué moneda conviene tener. Vamos por partes, con la verdad incluida.

1. Por qué a vos esto te pega distinto

Si cobrás en pesos y a las dos horas ya pasaste la mitad a USDT, no sos raro: sos la norma. En 2025, el 71% de las compras cripto en Argentina fueron stablecoins (57% USDT, 14% USDC). Acá el dólar cripto no es una inversión exótica, es la forma de que el sueldo no se derrita entre el día de cobro y el día que pagás el alquiler.

Por eso esta noticia tiene otro peso para nosotros que para alguien de Europa. EE. UU. acaba de poner por primera vez una ley sobre esos mismos dólares digitales que vos usás para guardar valor. La pregunta honesta es muy concreta: el USDT y el USDC que tengo en la billetera, ¿van a estar más respaldados o me están vendiendo humo?

2. Qué es la ley GENIUS (y la fecha que circula mal)

La ley se llama GENIUS Act (sí, el acrónimo es medio forzado: Guiding and Establishing National Innovation for U.S. Stablecoins Act). Trámite en el Congreso: el Senado la votó el 17 de junio de 2025 (68 a 30), la Cámara el 17 de julio (308 a 122) y Trump la firmó al día siguiente, el 18 de julio de 2025. Ojo con la fecha, porque circula mal: es 2025, no 2026.

Lo importante para vos no es el trámite, es que antes de esto no había ninguna regla federal. Cada emisor de stablecoin se respaldaba como quería y vos confiabas a ciegas. Ahora EE. UU. dice qué tiene que tener atrás un dólar cripto para poder llamarse así dentro de su sistema. Eso es un piso de confianza que antes no existía.

3. Las cuatro reglas que cambian todo

Hay cuatro reglas que cambian la vida del que guarda dólares cripto. Te las pongo en la mesa sin vueltas.

| Regla | Qué dice |

|---|---|

| Respaldo 1:1, 100% | Por cada token tiene que haber un dólar de verdad atrás. Activos permitidos: efectivo y billetes de la Reserva Federal, depósitos a la vista asegurados, letras del Tesoro de EE. UU. con vencimiento ≤93 días, repos con esos bonos de garantía, fondos de mercado monetario de ese mismo tipo, y reservas en el banco central. |

| Cero intereses | El emisor no te puede pagar rendimiento por tener el token. Adiós a la idea de «USDC que te rinde solito». |

| No es valor ni commodity | Las stablecoins de pago no son acciones ni materias primas, así que quedan fuera de la SEC y la CFTC. Menos zona gris regulatoria. |

| Sin seguro FDIC | No hay garantía estatal de $250.000. Si el emisor quiebra, no hay nadie que te devuelva la plata por ventanilla. |

Las dos primeras suenan a buena noticia para el que guarda valor. Las dos últimas son la letra chica que casi nadie te cuenta.

4. Qué se vuelve más seguro de verdad

Acá está lo que realmente mejora, y vale la pena saberlo porque cambia tu nivel de riesgo de todos los días.

Reservas que tenés que poder ver

El emisor está obligado a publicar todos los meses qué tiene de respaldo, con revisión de un estudio contable registrado, y el CEO y el CFO firman esa información cada mes. Si el emisor pasa los $50.000 millones de capitalización, suma auditoría anual de sus estados financieros. Para vos significa una cosa simple: podés chequear si el dólar cripto que usás tiene los dólares atrás, en vez de creerle a un tuit.

Si el emisor quiebra, vos vas primero

Se modificó la ley de quiebras de EE. UU. (§541) para que las reservas queden fuera de la masa concursal y se traten como plata de los clientes. En criollo: si el emisor se funde, vos cobrás antes que el resto de los acreedores. No es un seguro, pero es mejor que hacer la cola atrás de todos.

5. Lo que sigue siendo riesgo tuyo

Ahora la parte incómoda. La ley dice negro sobre blanco que no hay seguro de depósitos. Un plazo fijo en dólares en un banco de EE. UU. tiene cobertura estatal hasta cierto monto. Una stablecoin no. Si el emisor se cae, las reservas y la prioridad en la quiebra te ayudan, pero ninguna oficina pública te garantiza el dólar. Es plata privada, no plata del Estado.

Y hay un efecto secundario que te toca directo a vos, que venís de un país donde todo el mundo busca que la plata «rinda algo». Como el emisor ya no puede pagarte intereses por tener el token quieto, el que quiere rendimiento se va a mover a DeFi o a plataformas de préstamos cripto (CeFi), que es justo donde el riesgo sube de golpe. Una regla pensada para protegerte termina empujando a la gente hacia lugares más peligrosos. Tenelo presente antes de buscar el «USDC que paga 8%».

6. USDT vs USDC: cuál cumple y cuál no

Esta es la pregunta del millón para alguien que mueve USDT todos los días por P2P. La respuesta corta: depende de cuál uses.

| Moneda | Emisor | ¿Cumple GENIUS? | Detalle |

|---|---|---|---|

| USDC | Circle (EE. UU.) | Va adelante | Respaldo en letras del Tesoro y publicación de reservas. |

| USDT | Tether (Islas Vírgenes Británicas) | Sin definir | El Tesoro de EE. UU. todavía no dictaminó equivalencia. Tether prepara un USAT aparte para el mercado estadounidense. |

| USD1 | World Liberty Financial | En emisión | Familia Trump con ~60% de participación. Polémica por conflicto de interés. |

Hay además una regla de plazo: dentro de los tres años de la firma, los proveedores de servicios de activos digitales solo van a poder ofrecer a usuarios de EE. UU. monedas de emisores autorizados. Acá viene la confusión que conviene cortar de raíz: eso es una restricción de acceso dentro de EE. UU. No quiere decir que el USDT quede «ilegal» en Argentina ni en el mundo. Vos lo podés seguir teniendo y operando. Lo que está en duda es su estatus legal como infraestructura de pago en suelo estadounidense.

7. La parte honesta: la polémica Trump y los huecos

No te puedo escribir esta nota como si la ley fuera impecable, porque no lo es, y vos merecés saber el lado feo.

El conflicto de interés que la ley no frenó

La familia Trump tiene una participación estimada del 60% en World Liberty Financial, que emite la stablecoin USD1. Según reportes (Reuters), la familia tendría unos 22.500 millones de tokens WLF y se quedaría con el 75% de las ventas netas de las nuevas compras, con ganancias estimadas de al menos 2.300 millones de dólares en sus negocios cripto. Un presidente firmando una ley que regula un mercado donde su familia es jugador grande. Una enmienda demócrata para prohibir que políticos y familiares emitan stablecoins se votó y se rechazó. El equipo de Trump niega irregularidades, pero el dato está y no se puede tapar.

El agujero offshore

El Atlantic Council señaló que la regulación de emisores de afuera quedó floja. Eso da incentivo a que algunos emisores se muden a jurisdicciones más blandas, y puede dejar en desventaja competitiva a los emisores que sí cumplen dentro de EE. UU. Justo el USDT, la stablecoin más usada del planeta y la que vos probablemente tenés ahora mismo, sigue sin definición de si es «legal» como infraestructura de pago estadounidense.

El riesgo que casi nadie mira: las letras del Tesoro

Si los emisores tienen que respaldarse con bonos del Tesoro de EE. UU. a corto plazo, terminan acumulando montañas de esos bonos. Circle, en la primera mitad de 2026, facturó 1.250 millones de dólares y el 95,5% vino de intereses de esos bonos. Citigroup proyecta un mercado de stablecoins de entre 1,6 y 2,9 billones de dólares para 2030. Algunos emisores podrían tener más bonos del Tesoro que países enteros. Si un día hay un rescate masivo de stablecoins, eso golpea al mercado de bonos, y ahí Brookings y la banca avisan por la fuga de depósitos. No es ciencia ficción, es el debate que está abierto.

8. ¿Esto rige en Argentina? No, pero te llega de rebote

Cero vueltas: la ley GENIUS no aplica en Argentina. Es ley federal de EE. UU. La CNV acá tiene su propio régimen, con registro nacional obligatorio de proveedores de servicios de activos virtuales (VASP) desde marzo de 2025, enfocado en prevención de lavado y financiamiento del terrorismo. La cripto no es moneda de curso legal y su estatus legal sigue abierto. Lo que regule Washington no cambia tu obligación ni tu situación impositiva local.

Entonces, ¿por qué te importa? Por el rebote. El USDC y el USDT no son monedas argentinas: son dólares cripto globales emitidos por empresas que sí caen bajo esta ley (o que la esquivan). Si el USDC se vuelve más transparente y respaldado, el dólar digital que usás para no perder contra la inflación se vuelve más confiable. Si el USDT queda en un limbo regulatorio, te conviene saberlo antes de tener todo tu ahorro en una sola moneda.

9. Dónde comprar y guardar tus stablecoins

En la práctica, comprás y guardás tus stablecoins en un exchange. Los seis que recomiendo tienen par spot de USDT y de USDC, así que podés elegir según cuál te cierre más por la disponibilidad en tu país y la liquidez del P2P.

Binance

OKX

Bybit

Gate.io

KuCoin

MEXC

La diferencia entre exchanges no es que uno «no tenga» USDT y otro sí — todos lo tienen. La diferencia está en qué pares listan, qué onramp local manejan (depósito en pesos, P2P, tarjeta) y la liquidez de cada uno en tu región. Si recién arrancás y querés comparar con calma cuál te conviene, mirá nuestro hub para elegir exchange.

💡 Ventaja: registrarte con los enlaces de arriba aplica el código de referido y, en algunos, un descuento de comisiones. Las pantallas de registro paso a paso están en la guía de reseña y registro de Binance.

10. Cuándo arranca de verdad (línea de tiempo)

Para que tengas las fechas claras, sin el ruido de las noticias:

| Fecha | Qué pasó |

|---|---|

| 17/06/2025 | El Senado de EE. UU. aprueba la ley, 68 a 30. |

| 17/07/2025 | La Cámara de Representantes la aprueba, 308 a 122. |

| 18/07/2025 | Trump la firma. Pasa a ser ley. |

| 18/01/2027 | Fecha tope de entrada en vigencia (o 120 días después del reglamento final, lo que ocurra primero). |

| Firma + 3 años | Empieza la restricción de monedas offshore para usuarios de EE. UU. |

Lo clave de esta tabla: la ley existe pero todavía no terminó de entrar en vigencia. El reglamento fino se sigue escribiendo, y temas como el estatus del USDT pueden moverse. Cualquiera que te diga hoy «esto ya es definitivo» te está apurando. Lo de ahora es un estado intermedio, no la foto final.

Preguntas frecuentes

Comparar exchanges y elegir dónde guardar tus dólares cripto →