암호화폐 Earn(이자) 완전정복: 코인으로 수익 내는 법 — 그리고 잃지 않는 법

암호화폐 Earn의 모든 것 — 플렉시블 vs 락드·스테이킹·CeFi vs DeFi·이자 출처·현실 APY·국가별(특히 한국) 세금과 규제·2022년 연쇄 붕괴(Celsius·BlockFi·보이저·제네시스)·실사 체크리스트·용어집까지. 과장 없이.

| 항목 | 요점 |

|---|---|

| 정체 | 보유 코인을 빌려주거나 맡겨 수익(APY)을 주는 기능 — 이자 받기의 암호화폐 버전 |

| 유형 | 플렉시블 · 락드 · 스테이킹 · 디파이(대출/리퀴드스테이킹/LP) · 구조화(고위험) |

| 현실 APY | 스테이블 ~1~5% · BTC/ETH ~0.5~3% · 스테이킹 ~2~7% · ‘10%+’는 일단 의심 |

| 이자 출처 | 대출·스테이킹 보상·준비금 이자·전략 — 마법은 없음. 높은 APY=높은 위험 |

| 최대 위험 | 예금자 보호 안 됨 — 파산 시 무담보 채권자(Celsius/BlockFi/보이저/제네시스 2022) |

| 세금 | 보통 받을 때 과세(한국 2027 예정·기타소득 22%·미국은 일반소득 — 현지 확인) |

| 초보 경로 | 대형 거래소에서 스테이블이나 보유 코인의 플렉시블, 소액 |

| 한 줄 | 놀고 있는 코인용 실제 도구지만 ‘플랫폼 위 위험 자본’이지 예금이 아님. 보장 수익 절대 쫓지 말 것 |

1. 암호화폐 ‘Earn’이란? — 보유 코인에 붙는 수익

2. Earn 한눈에

3. 암호화폐 이자는 어떻게 여기까지 왔나 — 짧은 역사

4. Earn의 주요 유형(낮은→높은 위험)

5. 플렉시블 vs 락드 — 중요한 차이

6. CeFi Earn vs DeFi 수익

7. 이자는 실제로 어디서 나오나

8. 스테이블코인 Earn — ‘가장 안전한’ 수익, 뜯어보기

9. 스테이킹 — 리퀴드 스테이킹·언본딩·슬래싱

10. APY vs APR vs 실질 수익 — 계산

11. ⚠️ Earn은 은행 예금이 아니다 — 2022년 연쇄 붕괴

12. 현실적인 APY(그리고 큰 숫자가 왜 경고인지)

13. 위험, 표 하나로

14. Earn 소득의 세금(국가별·한국 포함)

15. 규제 — 무엇이 바뀌고 왜 중요한가

16. Earn 상품 평가하는 법 — 체크리스트

17. Earn 안전하게 쓰는 법 — 그리고 누구에게 맞나

18. 흔한 오해 바로잡기

19. 어디서 하나 + 거래소

20. 용어집

1. 암호화폐 ‘Earn’이란? — 보유 코인에 붙는 수익

한마디로 ‘Earn’은 그냥 들고만 있는 코인에 수익(이자)을 붙여 주는 기능입니다. 코인을 맡기면 플랫폼이 그걸 굴립니다 — 남에게 빌려주거나, 스테이킹하거나, 수익 상품에 넣어서 — 그리고 연이율(APY)로 수익을 돌려줍니다. ‘내 돈이 알아서 일하게 한다’의 암호화폐 버전인 셈이죠.

예금처럼 들리는데, 바로 그 착각에서 사람들이 다칩니다. 암호화폐 Earn은 은행 예금이 아니고, 예금자 보호도 안 됩니다. 이 글은 완전한 정직 가이드입니다. 유형(플렉시블·락드·스테이킹·디파이), 이자가 어디서 나오는지, 현실적인 이율, 마주할 세금과 규제, 그리고 ‘이자 받기’를 ‘원금 날리기’로 만든 2022년 연쇄 붕괴까지 — 용어에 걸리지 않게 용어집도 붙였습니다.

2. Earn 한눈에

핵심만 먼저 보겠습니다.

| 정체 | 놀고 있는 코인을 빌려주거나 맡겨 수익(APY)을 받는 기능 |

| 주요 유형 | 플렉시블 · 락드 · 스테이킹 · 디파이 · 구조화 |

| 현실적 APY | 스테이블 ~1~5% · BTC/ETH ~0.5~3% · 스테이킹 ~2~7% |

| 이자 출처 | 대출·스테이킹 보상·전략 — 절대 마법 아님 |

| 최대 오해 | ‘예금 같은 것’ — 예금자 보호 안 됨 |

| 뼈아픈 교훈 | Celsius/BlockFi/보이저/제네시스(2022) — 무담보 채권자 |

| 세금 | 보통 받을 때 과세(나라별 상이·한국 2027 예정) |

| 황금률 | 이자는 공짜가 아니다 = 높은 APY = 높은 위험 |

Earn은 위험 수준이 완전히 다른 상품들을 한 메뉴에 묶어 놓은 것입니다 — 언제든 뺄 수 있는 스테이블 잔고부터, 원금을 잃을 수 있는 구조화·레버리지 상품까지. 이걸 전부 ‘패시브 인컴’으로 뭉뚱그리는 게 실수입니다. 이 글은 그것들을 가른 뒤, 대부분의 ‘패시브 인컴!’ 글이 건너뛰는 역사·세금·규제·실사까지 다룹니다.

3. 암호화폐 이자는 어떻게 여기까지 왔나 — 짧은 역사

위험을 이해하려면 어떻게 여기까지 왔는지 아는 게 도움이 됩니다. 암호화폐 이자는 이미 한 번의 호황과 붕괴를 통째로 겪었고, 교훈은 그 타임라인에 적혀 있습니다.

| 시기 | 무슨 일이 |

|---|---|

| 2020 ‘디파이 여름’ | 이자 농사(yield farming) 탄생. 컴파운드·아베·유니스왑 등이 ‘유동성 채굴’ 토큰 보상을 지급, 일부 APY가 잠시 수백 %까지. 이자는 크립토의 집착이 됩니다. |

| 2021 CeFi 붐 | 중앙화 대출사(Celsius·BlockFi·보이저)가 연 8~18% ‘예금’을 광고. 앵커 프로토콜이 UST 스테이블코인에 거의 고정 ~20%를 제시해 170억 달러 넘게 끌어모읍니다. |

| 2022.5 테라/UST 붕괴 | 그 지속 불가능한 ~20%가 미끼였습니다. UST가 페그를 잃고 폭락, 며칠 만에 UST/LUNA 가치 약 400억 달러가 증발합니다. |

| 2022.6~7 도미노 | 헤지펀드 3AC 붕괴(~420억 달러 증발). 보이저 파산 신청(7/5), Celsius 출금 동결(6/13) 후 파산(7/13). 둘 다 3AC에 무담보로 대출했었죠. |

| 2022.11 2차 충격 | FTX 붕괴. BlockFi 파산(11/28), 제네시스 출금 동결 → 그 위에서 돌던 제미니 Earn 상품도 함께 묶입니다. |

| 2023~24 단속 | 미 SEC가 크라켄의 미국 스테이킹 대행을 중단시키고($3,000만 합의) 코인베이스를 제소. EU의 MiCA가 전면 시행(2024.12)되며 준비금·자산분리·공시를 요구합니다. |

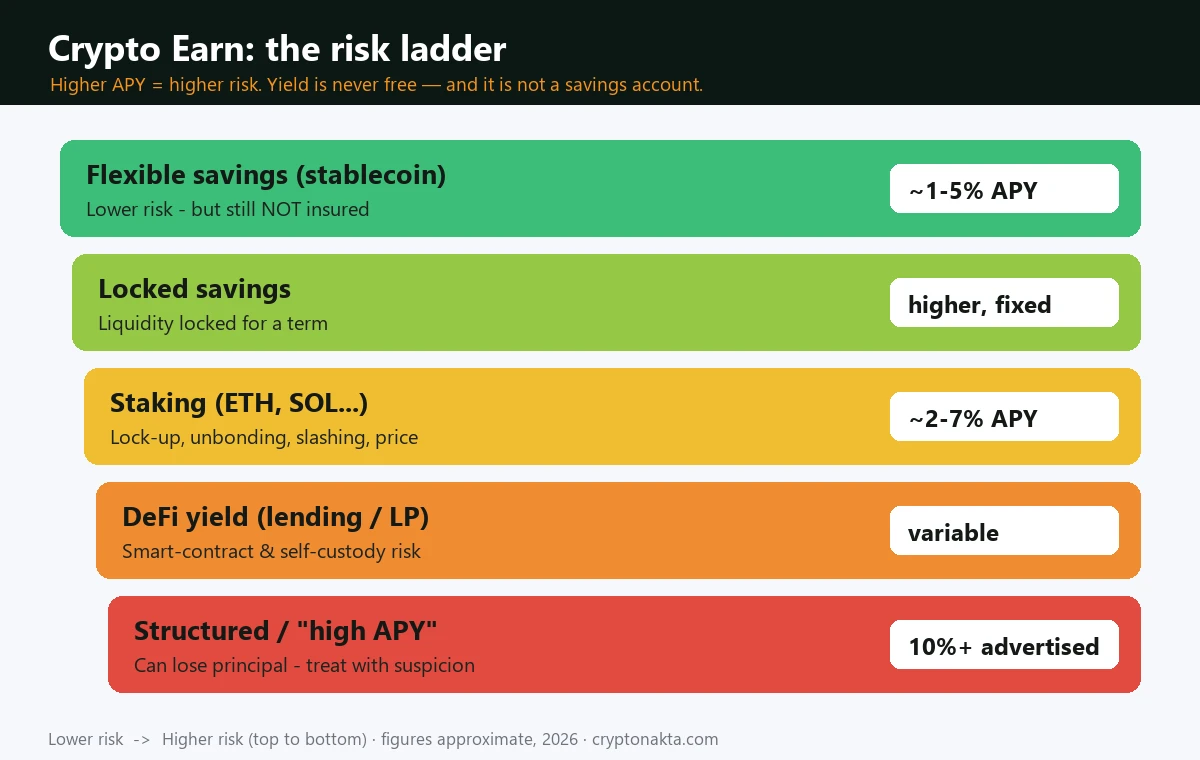

4. Earn의 주요 유형(낮은→높은 위험)

‘Earn’은 우산 같은 말입니다. 대형 플랫폼의 주요 상품을, 위험이 낮은 순서로:

| 유형 | 무엇인가 | 위험 |

|---|---|---|

| 플렉시블 세이빙 | 코인을 맡기고 변동 이율을 받되 언제든 출금. ‘예금’ 느낌에 가장 가까움. | 🟢 낮음(그래도 보호 안 됨) |

| 락드 세이빙 | 일정 기간(7~120일) 묶는 대신 더 높은 고정 APY. 중도 해지하면 이자 몰수. | 🟡 중간(유동성 위험) |

| 온체인 스테이킹 | PoS 네트워크(ETH·SOL 등) 보안에 참여해 보상. 출금 지연·슬래싱 위험. | 🟡 중간(가격+락업+슬래싱) |

| 디파이 수익 | 대출(아베/컴파운드)·리퀴드 스테이킹(리도)·유동성 공급(LP) — 온체인·자가수탁. | 🟠 중상(스마트컨트랙트 위험) |

| 듀얼 인베스트먼트·구조화 | 가격이 특정 선에 닿는지에 따라 수익이 갈림. 광고 이율 높고, 손실 가능성 실재. | 🔴 높음(원금 손실 가능) |

| 런치풀·프로모션 | 코인을 맡겨 신규 토큰 채굴. 보상 토큰이 상장 후 급락 가능. | 🔴 높음(보상 변동성) |

5. 플렉시블 vs 락드 — 중요한 차이

초보가 실제로 쓰는 건 플렉시블과 락드입니다. 차이는 단순하지만 결과가 큽니다.

| 플렉시블 | 락드 | |

|---|---|---|

| 출금 | 언제나, 위약금 없음 | 기간 만료 후에만(중도 해지=이자 몰수) |

| 이율(APY) | 변동 — 수요에 따라 매 분 바뀔 수 있음 | 가입 시점 이율로 고정 |

| 대체로 | 더 낮음 | 더 높음(묶는 대가) |

| 적합 | 초보, 곧 쓸 수도 있는 돈 | 기간 내내 확실히 들고 있을 코인 |

6. CeFi Earn vs DeFi 수익

한 가지 구분이 위험 전체를 가릅니다. 그 수익이 중앙화(CeFi)인가, 온체인(DeFi)인가?

| CeFi Earn(거래소·대출사) | DeFi 수익(온체인 프로토콜) | |

|---|---|---|

| 키를 누가 쥐나 | 플랫폼(그들을 믿어야 함) | 나/스마트컨트랙트(자가수탁) |

| 예시 | 바이낸스 Simple Earn·바이비트 Earn·옛 Celsius/BlockFi | 아베·컴파운드(대출)·리도(리퀴드 스테이킹)·커브/유니스왑(LP) |

| 투명성 | 불투명 — 내 코인으로 뭘 하는지 못 봄 | 온체인·검증 가능 — 단 이해해야 함 |

| 핵심 위험 | 거래상대방: 동결·부실·사기(2022 교훈) | 스마트컨트랙트 익스플로잇·잘못된 설정·내 실수 |

| 난이도 | 쉬움 — 몇 번 탭 | 어려움 — 지갑·가스·승인 |

7. 이자는 실제로 어디서 나오나

맡기기 전에 이자가 어디서 나오는지부터 이해해야 합니다 — 위험이 바로 거기 있습니다. 수익은 마법이 아니라, 누군가 이유가 있어서 지불하는 것입니다.

| 수익의 출처 | 실제로 하는 일 — 그리고 위험 |

|---|---|

| 대출 | 내 코인을 트레이더·기관에 빌려주고 이자를 받습니다. 위험: 그 차입자(또는 플랫폼)가 못 갚는 것 — Celsius·보이저가 정확히 이렇게 무너졌습니다. |

| 스테이킹 보상 | 내 코인이 PoS 네트워크 보안을 돕고 새 토큰을 받습니다. 위험: 가격 하락·락업·슬래싱, 그리고 보상 일부는 사실 인플레이션. |

| 준비금 이자(스테이블) | 요즘 스테이블 수익은 발행사가 준비금(예: 미 국채 ~4~5%)에서 버는 이자로 충당되기도 합니다. 위험: 금리 의존적이고, 스테이블코인이 페그를 지켜야 함. |

| 마켓메이킹·구조화 | 내 예치금이 전략·옵션형 수익을 뒷받침. 위험: 베팅이 틀리면 원금 손실. |

| 보조금·프로모션 | 플랫폼이 예치를 끌려 높은 이율을 보조(앵커의 ~20%가 주로 이것). 위험: 일시적·지속 불가 — 그게 보통 경고 신호. |

8. 스테이블코인 Earn — ‘가장 안전한’ 수익, 뜯어보기

스테이블코인 Earn은 가장 ‘예금 같은’ 상품이라 더 자세히 볼 가치가 있습니다 — 고유한 실패 방식까지요.

오늘날 스테이블 수익은 주로 두 곳에서 옵니다. 대출 수요(트레이더가 레버리지를 위해 스테이블을 빌리고 이자를 냄)와, 금리 상승 후로는 발행사가 준비금에서 버는 이자(흔히 단기 미 국채 ~4~5%)입니다. 그래서 ‘적당한’ 스테이블 수익은 꽤 그럴듯하지만, 동시에 지속 가능한 이율의 상한도 정해 줍니다.

| 스테이블 위험 | 무슨 뜻인가 |

|---|---|

| 디페그 | 스테이블코인이 1달러 페그를 잃을 수 있습니다. 2022년 UST는 0으로 갔고, 2023년 3월 SVB 사태 때 USDC도 잠시 ~0.87달러까지 빠졌다 회복했습니다. |

| 플랫폼 위험 | 수익을 받는다는 건 여전히 스테이블을 플랫폼에 빌려주는 것 — 페그가 멀쩡해도 플랫폼이 망하면 소용없습니다. |

| ‘너무 좋은’ 수익 | 국채·대출 금리보다 한참 높은 스테이블 상품이면, 그 초과분은 안 보이는 위험을 무는 대가입니다(앵커의 UST 20%가 교훈). |

9. 스테이킹 — 리퀴드 스테이킹·언본딩·슬래싱

스테이킹은 그 자체로 하나의 세계이고, 거래소 ‘Earn’이 이를 묶어 파는 경우가 많습니다. 세이빙 상품엔 없는 위험이 따릅니다.

| 개념 | 알아둘 것 |

|---|---|

| 스테이킹 | PoS 코인(ETH·SOL·ADA…)을 묶어 네트워크 보안을 돕고, 발행·수수료에서 보상을 받음. |

| 리퀴드 스테이킹 | 스테이킹하되 거래 가능한 영수증 토큰(ETH의 stETH 등)을 받음. 편하지만, 그 영수증이 원 코인보다 싸게 거래될 수 있음(2022년 stETH 디스카운트). |

| 언본딩/출금 대기열 | 맡긴 코인을 되찾는 게 즉시가 아님 — 네트워크별 출금 대기열이 며칠 이상 걸릴 수 있음. 언본딩 중엔 폭락장에 팔지 못함. |

| 슬래싱 | 검증자가 잘못하거나 다운되면 스테이크 일부가 파괴(‘슬래싱’)될 수 있음. 거래소를 통하면 그 검증자의 위험을 함께 짊. |

10. APY vs APR vs 실질 수익 — 계산

큰 숫자를 액면 그대로 받지 마세요. 세 가지 개념이 그 수익의 진짜 값어치를 알려 줍니다.

| 용어 | 뜻 |

|---|---|

| APR vs APY | APR은 단리 연이율, APY는 복리(이자에 이자)를 포함 — 같은 상품이면 APY가 조금 더 큽니다. 같은 기준끼리 비교하세요. |

| 실질 수익 | 명목 수익에서 토큰 인플레이션을 뺀 값. 어떤 코인이 ~7% 스테이킹을 줘도 네트워크가 공급을 ~5% 늘리면, 실질 수익은 ~2%뿐입니다. 광고는 진실을 부풀립니다. |

| 달러가치 수익 | 코인으로 받는 수익은 그 코인이 가치를 지킬 때만 ‘수익’입니다. 50% 빠진 코인의 10% APY는 달러로 ~45% 손실입니다. |

11. ⚠️ Earn은 은행 예금이 아니다 — 2022년 연쇄 붕괴

이 부분이 2022년 붕괴가 업계에 새긴 교훈입니다 — ‘이자 받기’와 ‘전부 잃기’의 차이.

| 2022 붕괴 | 무슨 일이 — 그리고 교훈 |

|---|---|

| Celsius | 높고 ‘안전한’ 수익을 광고하며 뒤로는 큰 위험(앵커/UST에 ~5억 달러 포함)을 짐. 6/13 출금 동결, 7/13 파산. 이용자는 무담보 채권자로 일부만 회수했고, 이후 SEC는 Celsius와 CEO를 사기로 제소 — ‘Earn’이 얼마나 안전한지에 대한 허위 주장 포함. |

| 보이저 | 고객 자금을 헤지펀드 3AC에 무담보로 대출 → 3AC 붕괴로 함께 무너짐(7/5). |

| BlockFi | 3AC로 타격, 이어 FTX 노출로 사망. 11/28 파산. |

| 제네시스/제미니 Earn | 제네시스가 11월 출금 동결 → 그 위에서 돌던 제미니 Earn 상품이 묶여 이용자가 갇힘. |

12. 현실적인 APY(그리고 큰 숫자가 왜 경고인지)

수익에 대해 현실적이어야 합니다. 터무니없이 높은 광고 APY는 거의 항상 그만한 위험을 동반합니다. 2026년 기준 대략(끊임없이 변함):

| 자산·상품 | 대략 APY | 현실 점검 |

|---|---|---|

| 스테이블코인(플렉시블) | ~1~5% | 가장 ‘예금 같지만’ 여전히 플랫폼·대출 위험, 페그 유지 전제. |

| BTC/ETH(플렉시블) | ~0.5~3% | 이율 낮음. 이자보다 가격 보고 들고 있는 것. |

| 스테이킹(ETH·SOL 등) | ~2~7% | 일부는 그냥 토큰 인플레이션 — 실질 수익으로 판단, 락업·슬래싱도. |

| ‘고APY’ 상품 | 10%+ | 🔴 의심하세요. 실재 위험·락업·오래 못 갈 프로모션의 대가. |

13. 위험, 표 하나로

| 위험 | 무슨 뜻인가 |

|---|---|

| 플랫폼·거래상대방 | 거래소·대출사가 출금을 막거나 부실해질 수 있고, 그러면 나는 무담보 채권자(Celsius 교훈). |

| 시장 위험 | 코인 가격이 이자보다 훨씬 더 빠질 수 있음 — 이자는 원금을 지켜 주지 않음. |

| 변동 APY | 플렉시블 이율은 변동. 광고 숫자는 보장이 아니고 급락 가능. |

| 락업·유동성 | 락드·스테이킹·언본딩은 원할 때 못 빼냄 — 폭락장에서도. |

| 스마트컨트랙트 위험(디파이) | 온체인 수익은 위 모든 것에 더해 버그·해킹 위험 추가. |

| 디페그 위험(스테이블) | ‘안정’ 코인이 페그를 잃을 수 있음(UST→0, USDC→~0.87 일시). |

| 세금·규제 | Earn 수익은 보통 과세 대상이고, 상품이 내 지역에서 제한·중단될 수 있음(아래 참고). |

14. Earn 소득의 세금(국가별·한국 포함)

Earn 보상은 보통 과세 대상 소득이며, 규칙은 나라마다 크게 다르고 특히 스테이킹은 기준이 아직 정리되지 않은 경우가 많습니다. 아래는 일반 정보이며 세무 자문이 아닙니다 — 반드시 전문가에게 확인하세요.

| 지역 | Earn/스테이킹 보상 대략 취급(2026) |

|---|---|

| 한국 | 가상자산 과세는 2027년 1월 1일 시행 예정(또 미뤄질 수 있어 불투명)입니다. 분류는 기타소득(분리과세), 세율 22%(지방세 포함), 연 250만 원 기본공제. 다만 현행 규정은 ‘양도·대여’ 소득만 명시했고 스테이킹·에어드랍·대여 이익 등의 세부 과세 기준은 아직 미확정입니다. 신고는 시행 다음 해 5월에 합니다. |

| 미국 | 보상을 통제하게 된 시점의 시가로 일반소득 과세(Schedule 1), 이후 매도는 별도 양도손익. 최소 기준 없음, 2026년부터 Form 1099-DA 보고. |

| UAE 등 | 개인 소득·양도세가 없는 곳(UAE 등)에서는 Earn 보상이 보통 비과세. |

15. 규제 — 무엇이 바뀌고 왜 중요한가

규제가 강해지고 있고, 이는 내가 어떤 Earn 상품을 쓸 수 있는지에 직접 영향을 줍니다.

| 지역 | 무슨 일이 |

|---|---|

| 미국 | SEC가 일부 Earn/스테이킹을 미등록 증권으로 봐 크라켄의 미국 스테이킹 대행을 중단시키고($3,000만 합의) 다른 곳을 제소. 미국 이용자는 수익 상품이 줄고 공시가 늘 전망. |

| EU — MiCA | 2024.12 전면 시행: 수익 플랫폼은 준비금 보유·고객 자산 분리·위험 공시·인가 의무. 보호가 강해지나 보장은 아님. |

| 한국 | 가상자산 이용자 보호를 위한 규제가 자리 잡는 중(예치금·불공정거래 보호 강화)이나, 수익(Earn) 상품 자체에 대한 규율은 계속 발전 중. 해외 거래소 상품의 국내 가용성은 바뀔 수 있음. |

16. Earn 상품 평가하는 법 — 체크리스트

어떤 Earn 상품이든 믿기 전에 이 체크리스트를 돌리세요. 답을 못 하겠으면, 그게 답입니다.

| 질문 | 왜 중요한가 |

|---|---|

| 이자가 어디서 나오나? | 명확히 공개돼 있지 않으면 위험이 안 보입니다. 모호한 ‘우리 전략’은 위험 신호. |

| 플렉시블인가 락드인가? | 필요할 때 빠져나올 수 있나, 아니면 폭락장에 갇히나? |

| 준비금 증명·감사? | CeFi는 검증 가능한 1:1 백킹, DeFi는 평판 있는 스마트컨트랙트 감사·버그바운티. |

| 위기 대응 이력? | 과거 사고에서 이용자를 전액 보전했나(거래소 해킹 이력)? |

| 이율이 지속 가능한가? | 국채(~4~5%)·실제 대출 금리와 비교. 한참 높으면 보조금 or 위험. |

| 내 지역에서 가능·적법한가? | 규제 접근은 바뀜 — 맡기기 전에 확인. |

17. Earn 안전하게 쓰는 법 — 그리고 누구에게 맞나

정리하면, 초보 안전 경로는 이렇습니다.

| 단계 | 할 일 |

|---|---|

| 1. 플렉시블부터 | 스테이블이나 이미 보유한 코인의 플렉시블 상품으로 시작 — 배우는 동안 언제든 출금되게. |

| 2. 출처 확인 | 수익이 어떻게 생기는지, 고정인지 변동인지 확인(‘이자 출처’ 점검법). |

| 3. 소액·분산 | 한 상품·한 플랫폼에 전부 넣지 말 것. 각각을 위험 자본으로. |

| 4. 최고 APY 쫓지 말기 | 가장 높은 숫자가 대개 가장 위험. 왜 높은지 이해 전엔 무시. |

| 5. 나머지는 자가수탁 | 장기 보유하고 굴릴 필요 없는 코인은 직접 통제하는 지갑으로. |

| 이런 분께 맞을 수 있음 | 이런 분은 건너뛰세요 |

|---|---|

| 이미 코인을 보유 중이고 놀고 있는 코인에 적당한 수익을 원하며 플랫폼 위험을 이해하는 경우 | 이걸 보장된·보호되는 ‘예금’으로 여기는 경우 |

| 플렉시블·스테이블 위주로 하고 그 자금을 위험에 둘 수 있는 경우 | 최고 APY를 쫓거나, 잃거나 묶이면 안 되는 돈인 경우 |

18. 흔한 오해 바로잡기

| 오해 | 사실 |

|---|---|

| “Earn은 예금 같아서 내 돈은 안전하다” | 보호 안 됩니다. 플랫폼 파산 시 보통 무담보 채권자(Celsius·BlockFi·보이저·제네시스). |

| “APY는 보장된다” | 플렉시블 이율은 변동·하락 가능. 고정은 락드뿐인데 그건 유동성을 묶습니다. |

| “APY 높으면 그냥 더 좋은 조건” | 높은 APY=높은 위험. 대출·락업·디페그·부실 위험을 지는 대가입니다. |

| “10% APY면 10% 번 거다” | 코인이 빠지면 아닙니다. 변동성 큰 자산은 가격 등락이 이자를 압도. |

| “스테이블 수익은 무위험” | 스테이블도 디페그 가능(UST→0, USDC→~0.87 일시)이고 플랫폼도 망할 수 있습니다. |

| “Earn 보상은 팔 때까지 비과세” | 여러 나라에서 받을 때 이미 과세 소득입니다 — 파는 건 두 번째 사건. 현지 규정 확인. |

19. 어디서 하나 + 거래소

대형 거래소 대부분에 Earn 메뉴가 있습니다(바이낸스 Simple Earn·바이비트 Earn·OKX 등). 쓰는 법: 가입 → 신분증 인증(KYC) → 자금 입금 → 플렉시블 상품 가입으로 시작. 가입 시 추천 코드를 넣으면 수수료 혜택이 적용됩니다. ⚠️ 광고 APY만 보지 말고 상품 조건과 플랫폼 이력을 비교하세요.

Binance

Bybit

OKX

Gate.io

KuCoin

제휴 고지: 일부 링크는 제휴 링크이며, 추가 비용 없이 수수료를 받을 수 있습니다. 투자 조언이 아닙니다.

20. 용어집

| 용어 | 쉬운 뜻 |

|---|---|

| APY / APR | 복리 포함 / 미포함 연수익. 같은 이율이면 APY ≥ APR. |

| 실질 수익 | 명목 수익 − 코인 인플레이션. 실제로 ‘더 번’ 부분. |

| 플렉시블 / 락드 | 언제나 출금(변동) vs 기간 묶음(고정). |

| 스테이킹 | PoS 코인을 묶어 네트워크 보안을 돕고 보상을 받는 것. |

| 리퀴드 스테이킹 | 거래 가능한 영수증 토큰(stETH 등)으로 하는 스테이킹. |

| 슬래싱 | 검증자가 잘못하면 스테이크 일부가 파괴되는 벌칙. |

| 언본딩 | 맡긴 코인을 되찾는 대기 기간 — 즉시 아님. |

| 디페그 | 스테이블코인이 목표 1달러를 잃는 것. |

| CeFi / DeFi | 중앙화(회사가 키 보관) vs 온체인(스마트컨트랙트). |

| TVL | 총 예치액 — 프로토콜에 맡겨진 돈의 규모. |

| 무담보 채권자 | 파산 시 변제 순위 맨 뒤 — 2022년 Earn 이용자가 된 처지. |

| 준비금 증명(PoR) | 플랫폼이 고객 자금을 온전히 백킹한다는 검증 가능한 증거. |