Đạo luật GENIUS: luật stablecoin đầu tiên của Mỹ có ý nghĩa gì với người giữ USDT ở Việt Nam

Mỹ buộc đồng đô la số phải có đô la thật đứng sau, còn Việt Nam cho giữ USDT nhưng cấm thanh toán. Đứng giữa là người dùng đồng Việt Nam.

| Câu hỏi | Trả lời ngắn |

|---|---|

| GENIUS là gì | Luật liên bang đầu tiên của Mỹ về stablecoin thanh toán, Trump ký ngày 18/7/2025 |

| Bốn quy tắc cốt lõi | Dự trữ 1:1 100% · cấm trả lãi · không phải chứng khoán/hàng hóa · không có bảo hiểm FDIC |

| An toàn hơn ở đâu | Dự trữ minh bạch, công bố hàng tháng, người giữ được ưu tiên khi phá sản |

| Vẫn rủi ro ở đâu | Không bảo hiểm nhà nước, nhà phát hành sập là có thể mất tiền |

| USDC hay USDT | USDC (Circle) dẫn đầu tuân thủ; USDT (Tether) chưa được xác định |

| Dính tới người Việt không | Không áp thẳng, chỉ ảnh hưởng gián tiếp qua niềm tin và khả năng tiếp cận USDC/USDT |

1. GENIUS là gì, và sao người giữ USDT ở Việt Nam nên để ý

2. Việt Nam cho giữ USDT nhưng cấm thanh toán, ngược hẳn với Mỹ

3. Bốn quy tắc cốt lõi của GENIUS

4. Túi tiền bạn an toàn hơn ở đâu, run ở đâu

5. Cấm trả lãi: tưởng hiền mà lùa người dùng sang chỗ rủi ro hơn

6. Cầm USDC hay USDT thì khác nhau ra sao sau khi có GENIUS

7. Mua đô la số ở Việt Nam: P2P, VND và chọn sàn

8. Nói thẳng: xung đột lợi ích, kẽ hở và rủi ro còn đó

9. Luật Mỹ không áp thẳng lên bạn, nhưng vẫn chạm tới

USDT thì người Việt giữ đầy, nhưng mãi tới giữa 2025 mới có một nước lớn viết luật riêng cho đồng đô la số. Đó là Mỹ với đạo luật GENIUS, và cách Mỹ làm thì trái ngược hẳn với cách Việt Nam đang đối xử với stablecoin.

1. GENIUS là gì, và sao người giữ USDT ở Việt Nam nên để ý

Người Việt mình giữ USDT thì khỏi phải bàn, đi đâu cũng thấy, từ nhóm Telegram, sàn P2P, cho tới mấy anh em buôn hàng xuyên biên giới đổi tiền qua lại. USDT với nhiều người gần như là cuốn sổ tiết kiệm đô la cầm tay. Vậy mà cái đồng tiền đó tới giữa năm 2025 mới có một nước lớn đứng ra viết hẳn luật riêng cho nó. Đó là nước Mỹ, và đạo luật mang tên GENIUS.

Tên đầy đủ là Guiding and Establishing National Innovation for U.S. Stablecoins Act, mã số S.1582 ở Quốc hội khóa 119. Tổng thống Donald Trump ký ban hành ngày 18/7/2025. Trước đó Thượng viện thông qua ngày 17/6/2025 với tỷ lệ 68 phiếu thuận 30 phiếu chống, Hạ viện thông qua ngày 17/7/2025 với 308 thuận 122 chống. Đây là lần đầu tiên Mỹ có một đạo luật liên bang riêng cho stablecoin thanh toán. Trước đó mỗi cơ quan ra một kiểu hướng dẫn rải rác, giờ mới có luật gom lại một mối.

Bài này mình không định chép lại luật Mỹ cho dài dòng. Cái mình muốn nói là: bạn đang ở Việt Nam, đang cầm USDT, thì luật bên kia bán cầu đó có dính gì tới túi tiền của bạn không. Và quan trọng hơn, nó nằm ở đâu so với cách Việt Nam đối xử với stablecoin. Bởi vì hai nước đang làm hai chuyện trái ngược hẳn nhau: Mỹ thì bắt đồng đô la số phải neo vào đô la thật, còn Việt Nam thì cho giữ USDT nhưng cấm đem ra tiêu.

2. Việt Nam cho giữ USDT nhưng cấm thanh toán, ngược hẳn với Mỹ

Ở Việt Nam, từ ngày 1/1/2026 thì tài sản số chính thức được công nhận hợp pháp, theo Luật Công nghiệp công nghệ số (ban hành 14/6/2025). Nghĩa là giữ USDT, mua bán USDT, về mặt pháp lý không còn là vùng xám nữa. Nhưng có một câu phải đọc thật kỹ: được giữ, được giao dịch, nhưng không được dùng để thanh toán.

Theo Nghị quyết 05/2025/NQ-CP ký ngày 9/9/2025, Việt Nam mở một giai đoạn thí điểm 5 năm (2025 đến 2030) cho thị trường tài sản mã hóa. Trong khung này, dùng stablecoin như USDT để trả tiền hàng, trả lương, thanh toán dịch vụ thì vẫn bị cấm. Mọi giao dịch thanh toán trong nước vẫn phải quy về đồng Việt Nam. Riêng Đà Nẵng có một chương trình thí điểm cho người nước ngoài thanh toán bằng stablecoin, nhưng đó chỉ là ngoại lệ có kiểm soát, chưa phải chuyện mở cửa cho tất cả.

| Ở Việt Nam | Tình trạng |

|---|---|

| Giữ USDT/USDC trong ví | Hợp pháp |

| Mua bán, trao đổi qua sàn / P2P | Hợp pháp (trong khung thí điểm) |

| Dùng USDT để thanh toán hàng hóa, dịch vụ | Cấm |

| Thanh toán stablecoin của người nước ngoài tại Đà Nẵng | Thí điểm có kiểm soát |

| Doanh nghiệp Việt phát hành stablecoin | Chỉ doanh nghiệp Việt, phải có tài sản thật bảo chứng |

| Bảo chứng bằng tiền pháp định (VND/USD) | Không được phép |

Để ý chỗ cuối bảng: doanh nghiệp Việt muốn phát hành đồng ổn định riêng thì không được lấy tiền pháp định ra bảo chứng. Trong khi đó luật GENIUS của Mỹ lại bắt buộc điều ngược lại, đồng ổn định phải có đô la và tài sản đô la đứng sau từng đồng một. Hai cách tư duy đặt cạnh nhau thấy rõ: Mỹ siết bằng cách buộc neo vào đô la, còn Việt Nam thì chặn đúng cái việc neo vào tiền pháp định cho đồng nội địa.

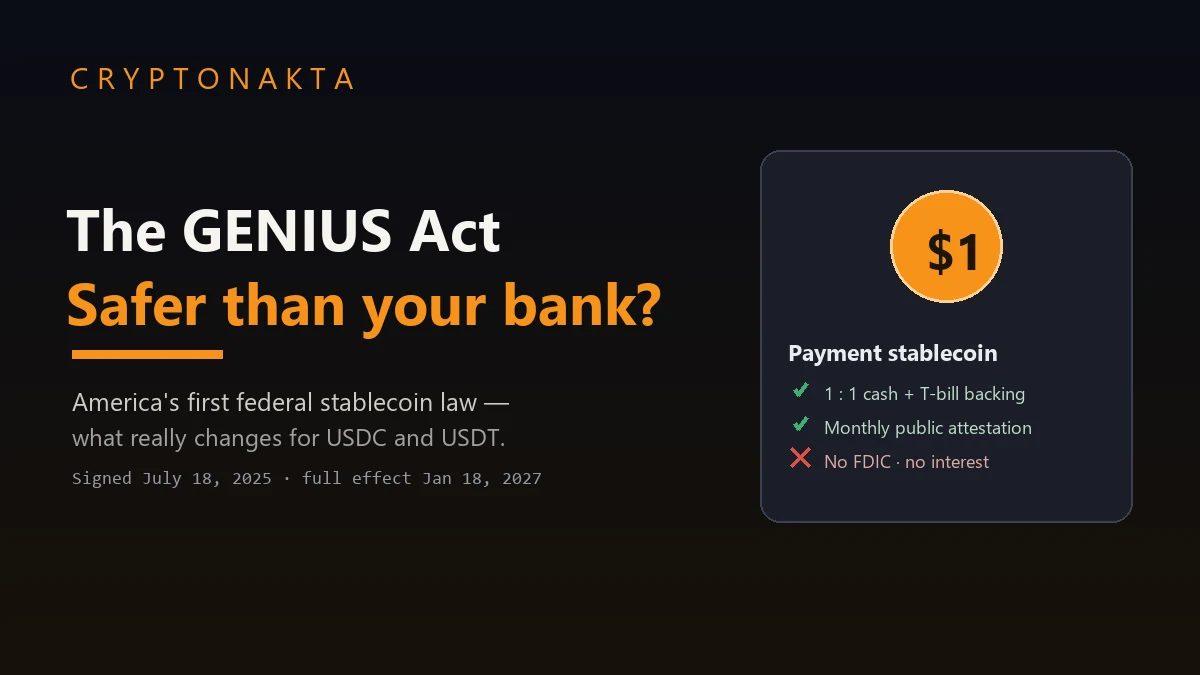

3. Bốn quy tắc cốt lõi của GENIUS

Quay lại nội dung luật Mỹ, vì hiểu nó thì mới biết USDT/USDC bạn cầm có gì khác sau này. Bốn điểm cốt lõi:

Một, dự trữ 1:1, 100%

Mỗi đồng stablecoin phát ra phải có đúng một đô la giá trị tài sản đứng sau. Mà không phải tài sản gì cũng được, chỉ sáu loại: tiền đô tiền mặt và tiền dự trữ liên bang; tiền gửi không kỳ hạn ở ngân hàng có bảo hiểm; trái phiếu kho bạc Mỹ kỳ hạn còn lại từ 93 ngày trở xuống; hợp đồng repo có thế chấp bằng trái phiếu đó; quỹ thị trường tiền tệ chỉ nắm đúng mấy tài sản trên; và tiền gửi dự trữ tại ngân hàng trung ương. Hết. Không có Bitcoin, không có thương phiếu rủi ro, không có mấy thứ mập mờ.

Hai, cấm trả lãi cho người nắm giữ

Đây là điểm dân Việt hay hiểu nhầm. Luật cấm nhà phát hành trả lãi, thưởng, hay phần thưởng cho người cầm coin. Tức là giữ USDC trong ví thì nó không tự sinh lời cho bạn. Nhưng nó không cấm bạn đem USDC đi gửi DeFi hay cho vay trên CeFi để ăn lãi. Chuyện đó là của bên thứ ba và đi kèm rủi ro khác hẳn (mình nói kỹ ở dưới).

Ba, không phải chứng khoán, không phải hàng hóa

Stablecoin thanh toán được xếp ra ngoài tầm quản lý của SEC và CFTC. Nó được coi là công cụ thanh toán, nên hai cơ quan giám sát chứng khoán và phái sinh không nhúng tay vào.

Bốn, không có bảo hiểm tiền gửi

Cái này phải tô đậm. Stablecoin theo GENIUS không được FDIC bảo hiểm. Kể cả kiểu bảo hiểm gián tiếp pass-through cũng đã bị loại trừ trong dự thảo quy định 2026 của FDIC. Không có con số 250.000 đô được nhà nước đứng ra bảo đảm như tiền gửi ngân hàng. Nếu nhà phát hành phá sản, rủi ro đó người cầm coin tự gánh.

| Hạng mục | Nội dung |

|---|---|

| Dự trữ | 1:1, 100% |

| Tài sản được phép | Tiền đô / tiền gửi không kỳ hạn có bảo hiểm / trái phiếu Mỹ ≤93 ngày / repo có thế chấp / quỹ tiền tệ chuyên dụng / tiền gửi ngân hàng trung ương |

| Lãi, thưởng | Cấm trả cho người nắm giữ |

| Tính chất pháp lý | Không phải chứng khoán, không phải hàng hóa (ngoài tầm SEC/CFTC) |

| Bảo hiểm FDIC | Không có (kể cả pass-through) |

| Khi phá sản | Người nắm giữ được ưu tiên (sửa Điều 541 luật phá sản) |

| Công bố | Hàng tháng công bố cơ cấu dự trữ + hãng kiểm toán rà soát + CEO/CFO xác nhận |

| Kiểm toán | Nhà phát hành vốn hóa >50 tỷ đô phải kiểm toán hàng năm |

| Stablecoin thuật toán | Loại khỏi định nghĩa hợp chuẩn + Bộ Tài chính nghiên cứu thêm |

4. Túi tiền bạn an toàn hơn ở đâu, run ở đâu

Vậy túi tiền của người cầm USDT/USDC chắc chắn hơn ở chỗ nào, và chỗ nào thì vẫn run như cũ?

Chắc hơn ở ba điểm. Thứ nhất là dự trữ: 100% bằng tiền mặt và trái phiếu ngắn hạn, không còn cảnh nhà phát hành ôm tài sản rủi ro rồi giấu. Thứ hai là chuyện phá sản: luật sửa Điều 541 để tách phần dự trữ ra khỏi khối tài sản phá sản, coi đó là tài sản của khách, nên người cầm coin được trả trước chủ nợ khác. Thứ ba là minh bạch: hàng tháng phải công bố cơ cấu dự trữ, có hãng kiểm toán rà soát, giám đốc điều hành và giám đốc tài chính ký xác nhận; nhà nào vốn hóa trên 50 tỷ đô còn phải kiểm toán cả năm.

Nhưng vẫn run ở một điểm lớn: không có bảo hiểm nhà nước. Dự trữ tốt và quyền ưu tiên khi phá sản chỉ là cái khung bảo vệ cho người dùng, chứ chính phủ không hề đứng ra cam kết trả tiền cho bạn. Gửi tiền ngân hàng thì có FDIC đỡ tới 250.000 đô, cầm stablecoin thì chẳng có ai đỡ. Đồng coin mà mất neo hay nhà phát hành sập, bạn vẫn mất tiền như thường. Nói cho rõ: stablecoin không phải sổ tiết kiệm. Đừng coi nó như tiền gửi ngân hàng, vì gửi ngân hàng có nhà nước đứng sau, còn cầm coin thì không.

5. Cấm trả lãi: tưởng hiền mà lùa người dùng sang chỗ rủi ro hơn

Chuyện cấm trả lãi nghe thì hiền, nhưng tác động lên hành vi thì không hiền chút nào.

Trước đây vài nhà phát hành rục rịch chia lãi cho người cầm coin, kiểu để cạnh tranh với tài khoản tiết kiệm. GENIUS đóng cửa hướng đó: giữ coin trong ví là số dư đứng yên, không sinh đồng nào. Ai chỉ cần chỗ cất đô la thì không sao. Còn ai quen ăn lãi thì kiểu gì cũng phải tìm chỗ khác đẩy tiền vào, gửi DeFi hoặc cho vay trên CeFi để còn ra lợi suất.

Và đó mới là phần đáng lo. Mấy chỗ đó lợi suất cao hơn thật, nhưng rủi ro cũng khác hẳn: hợp đồng thông minh có thể bị khai thác, nền tảng cho vay có thể vỡ nợ, tiền có thể bị khóa khi thị trường hoảng loạn. Một đạo luật đặt ra để bảo vệ người dùng, qua cách cấm lãi, lại vô tình lùa một bộ phận người tìm lợi suất sang vùng rủi ro hơn. Bạn ở Việt Nam nếu định gửi USDT kiếm lãi thì nhớ một điều: cái lãi đó là do sàn DeFi hay CeFi trả, bản thân stablecoin chẳng tự đẻ ra đồng nào. Sàn nào trả lãi thì sàn đó ôm rủi ro, mà rủi ro thì cuối cùng đổ lên đầu bạn.

6. Cầm USDC hay USDT thì khác nhau ra sao sau khi có GENIUS

Tới phần quan trọng nhất với người dùng Việt: trong tay bạn là USDT hay USDC, và điều đó sẽ khác đi thế nào.

USDC do Circle phát hành, công ty Mỹ, đang đi đầu về tuân thủ GENIUS: bảo chứng bằng trái phiếu kho bạc, công bố đều đặn. USDT do Tether phát hành, đặt tại Quần đảo Virgin thuộc Anh (BVI), tới giờ chưa được xác định là tuân thủ GENIUS vì Bộ Tài chính Mỹ chưa ra phán quyết tương đương. Tether đang tính ra một đồng riêng cho thị trường Mỹ là USAT để xử lý chuyện này.

Có một mốc thời gian cần nhớ: trong vòng 3 năm kể từ ngày ký, các nhà cung cấp dịch vụ tài sản số (DASP) chỉ được cung cấp cho người Mỹ những đồng do nhà phát hành hợp chuẩn (PPSI) phát ra. Nói cách khác, đồng nào không hợp chuẩn sẽ khó tiếp cận người dùng Mỹ.

| Coin | Nhà phát hành | Tuân thủ GENIUS | Ghi chú |

|---|---|---|---|

| USDC | Circle (Mỹ) | Dẫn đầu về tuân thủ | Bảo chứng trái phiếu, công bố đều |

| USDT | Tether (BVI) | Chưa xác định | Chưa có phán quyết tương đương; đang đẩy USAT cho thị trường Mỹ |

| USD1 | World Liberty Financial | Đang phát hành | Gia đình Trump nắm khoảng 60%, gây tranh cãi xung đột lợi ích |

7. Mua đô la số ở Việt Nam: P2P, VND và chọn sàn

Người Việt mua đô la số gần như chỉ có một con đường quen: P2P. Bạn vào sàn lớn, chọn người bán, chuyển VND qua ngân hàng nội địa, nhận USDT vào tài khoản. Đó vẫn là cách phổ biến và hợp pháp trong khung thí điểm, miễn là bạn dừng ở chỗ giữ và giao dịch, đừng đem đi thanh toán.

Tài sản GENIUS nhắm tới không phải một đồng coin nào lạ, mà chính là USDT và USDC bạn đang dùng. Cả sáu sàn dưới đây đều có cặp USDT và USDC giao ngay, mua bán và trao đổi được, và cũng dùng làm tiền ký quỹ cho phái sinh. Nếu muốn cầm đồng “hợp chuẩn theo Mỹ” thì ưu tiên USDC; nếu cần thanh khoản và độ phủ rộng thì USDT vẫn là vua ở thị trường P2P Việt Nam.

Binance

OKX

Bybit

Gate.io

KuCoin

MEXC

Mấy sàn này thì cũng na ná nhau, chủ yếu khác ở cặp giao dịch với chuyện niêm yết tùy khu vực, chứ chẳng có sàn nào lại thiếu USDT hay USDC cả. Trước khi nạp tiền, bạn nhớ ngó qua xem dịch vụ nào còn dùng được ở Việt Nam đã.

8. Nói thẳng: xung đột lợi ích, kẽ hở và rủi ro còn đó

Phần này phải nói thẳng, không tô hồng.

Xung đột lợi ích quanh nhà Trump. Đồng USD1 do World Liberty Financial phát hành, mà gia đình Trump ước tính nắm khoảng 60% cổ phần, giữ 22,5 tỷ token WLF, và thu 75% doanh thu ròng từ giao dịch mua mới. Reuters ước tính riêng bốn mảng kinh doanh tiền số đã đem về cho nhà này ít nhất 2,3 tỷ đô. Điểm mấu chốt: luật GENIUS không cấm chính trị gia hay người nhà phát hành stablecoin, và sửa đổi do phía Dân chủ đề xuất nhằm chặn việc này đã bị bác. Phía ông Trump phủ nhận có xung đột lợi ích.

Kẽ hở Tether. Hội đồng Đại Tây Dương (Atlantic Council) chỉ ra rằng quy định với nhà phát hành ngoài lãnh thổ chưa đủ chặt, dễ tạo động cơ cho nhà phát hành dời sang nơi quản lý lỏng hơn, khiến nhà phát hành trong nước Mỹ có thể chịu thiệt khi cạnh tranh. Và như đã nói, USDT, đồng được dùng nhiều nhất, tới giờ vẫn chưa rõ có hợp chuẩn để làm hạ tầng thanh toán ở Mỹ hay không.

Rủi ro dồn vào trái phiếu. Khi nhà phát hành ôm lượng lớn trái phiếu kho bạc ngắn hạn, có nhà phát hành nắm còn nhiều hơn cả một số quốc gia. Lúc xảy ra rút tiền ồ ạt, việc bán tháo trái phiếu có thể gây sốc cho thị trường này. Brookings và giới ngân hàng đã nêu lo ngại dòng tiền gửi chảy khỏi ngân hàng (deposit flight).

Tiền rời ngân hàng. Citigroup ước tính tới năm 2030, có thể có từ 182 tỷ tới 908 tỷ đô tiền gửi ngân hàng chuyển sang stablecoin. Cũng Citigroup dự báo quy mô thị trường stablecoin năm 2030 ở kịch bản cơ sở là 1.600 tỷ đô, kịch bản lạc quan 2.900 tỷ đô.

| Ngày | Sự kiện |

|---|---|

| 17/6/2025 | Thượng viện thông qua 68-30 |

| 17/7/2025 | Hạ viện thông qua 308-122 |

| 18/7/2025 | Trump ký ban hành |

| 18/1/2027 | Hạn hiệu lực tối đa (hoặc 120 ngày sau quy định cuối) |

| Ký + 3 năm | Giới hạn cung cấp coin ngoài lãnh thổ cho người Mỹ (DASP) |

9. Luật Mỹ không áp thẳng lên bạn, nhưng vẫn chạm tới

Câu cuối cần làm rõ để khỏi hoang mang: GENIUS là luật của Mỹ, không áp thẳng lên người dùng Việt Nam. Bạn ở Hà Nội hay Sài Gòn cầm USDT thì luật Việt Nam mới là cái chi phối: giữ và giao dịch được, còn thanh toán thì không.

Nhưng ảnh hưởng gián tiếp thì có thật. USDC và USDT là đồng đô la số dùng chung toàn cầu; chuẩn dự trữ và minh bạch mà Mỹ đặt ra sẽ ảnh hưởng tới niềm tin và khả năng tiếp cận của chính những đồng bạn đang cầm. Khi Mỹ buộc các đồng này neo vào trái phiếu kho bạc, nhu cầu trái phiếu cũng đổi theo. Nói cách khác, Mỹ đang vẽ ra một bộ chuẩn mà phần còn lại của thế giới, kể cả Việt Nam, sẽ phải nhìn vào.

Và tới đây thì cái khoảng cách mình nói từ đầu mới lộ ra rõ. Mỹ chịu công nhận đồng đô la số, nhưng đổi lại bắt nó phải có đô la thật nằm sau lưng mới cho chạy trong hệ thống thanh toán. Còn Việt Nam thì làm kiểu khác hẳn: cho bạn giữ USDT thoải mái, song hễ đem ra trả tiền mua bán là chặn, mà đồng do trong nước phát hành cũng không được neo vào tiền pháp định. Nói nôm na cho dễ hiểu, đồng đô la số mà Mỹ gật đầu là thứ người ta đem ra tiêu, còn cái Việt Nam mở cửa thì mới dừng ở mức để bạn cất giữ, vậy thôi. Người cầm tiền ở Việt Nam đang kẹt giữa hai cách nghĩ đó, nên biết mình đứng chỗ nào rồi hẵng tính cầm đồng gì, để ở đâu, và đừng trông đợi quá tay.