قانون GENIUS: أول قانون أمريكي للعملة المستقرّة، وماذا يعني لمستخدميها في الخليج؟

الدولار الرقمي الذي تحوّل به نصف القارة رواتبها صار له قانون. ماذا تغيّر فعلًا لمن يمسك USDT وUSDC؟

| السؤال | الجواب السريع |

|---|---|

| ما هو؟ | أول قانون اتحادي أمريكي للعملة المستقرّة للدفع (S.1582)، وقّعه ترامب 18 يوليو 2025 |

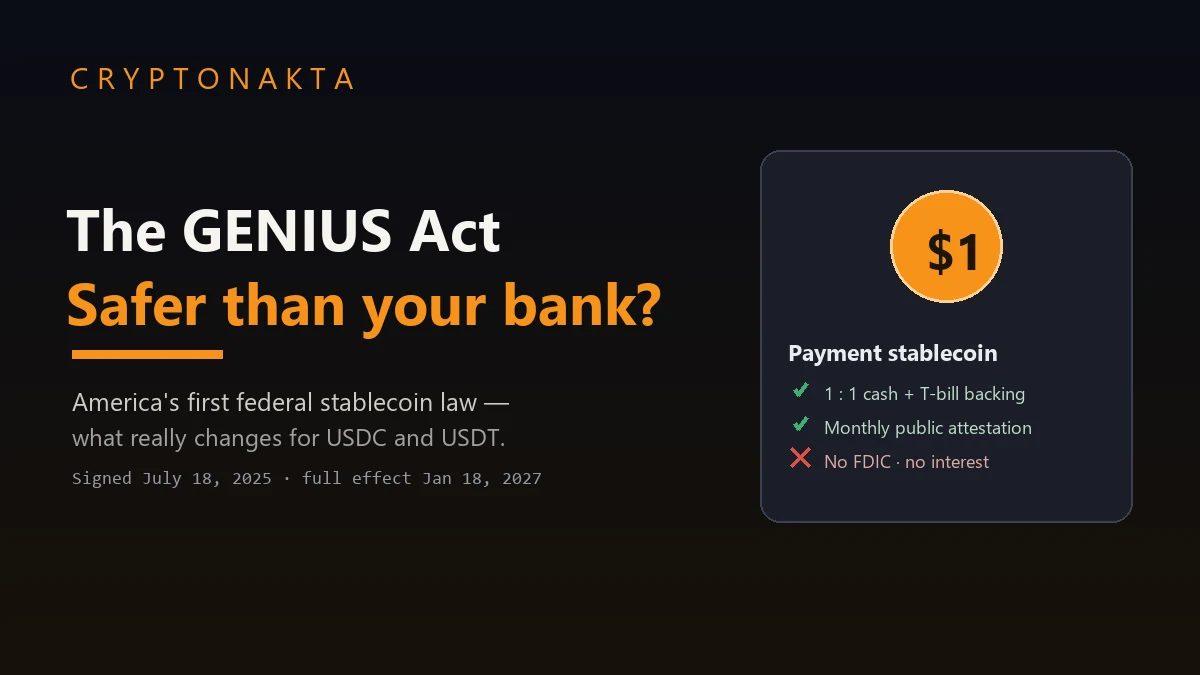

| الركائز الأربع | غطاء 1:1 · لا فائدة للحامل · ليست ورقة مالية/سلعة · لا تأمين FDIC |

| ماذا فعل برصيدك | تراه مغطًّى 1:1 ومُفصحًا عنه شهريًّا، ولك الأولوية إن أفلس المُصدِر |

| حدوده | لا تضمنه الدولة · يبقى مخاطرة المُصدِر وانفكاك الربط قائمةً |

| USDC مقابل USDT | USDC في المقدّمة · USDT غير محسوم (لا حكم تكافؤ بعد) |

| في الإمارات | عملة الدرهم وحدها للدفع العام · USDT أداة تداول · بلا ضريبة دخل |

| السريان | 18 يناير 2027 أو 120 يومًا بعد القاعدة النهائية |

| هل يطبَّق عليّ؟ | قانون أمريكي؛ أثره عليك غير مباشر عبر ثقة USDC/USDT والوصول إليهما |

1. لماذا يهمّ قانون أمريكي مستخدمَ العملة المستقرّة في الخليج

2. الركائز الأربع للقانون في جدول واحد

3. ماذا فعل القانون برصيدك من USDC تحديدًا

4. منع الفائدة: لماذا يدفعك نحو مسارات أخطر

5. USDC مقابل USDT والعملات الخارجية: أيّها ممتثل؟

6. الإطار الإماراتي: الدرهم للدفع وUSDT للتداول

7. مسار التحويل عمليًّا: من الراتب إلى المحفظة

8. أين تشتري USDT وUSDC في الخليج

9. بصراحة: تضارب المصالح والثغرات والجدالات

10. الجدول الزمني للسريان وحدود تطبيق القانون

في الخليج، يستعمل الناس العملة المستقرّة في حياتهم اليومية أكثر مما يضاربون بها: رواتب تُحوَّل، صفقات تُسوّى، مصاريف تُستقبَل. ولأن العملة التي يحوّل بها كثيرون رواتبهم مربوطة بالدولار، فإن أول قانون أمريكي ينظّمها يلامسنا ولو بطريق غير مباشر.

1. لماذا يهمّ قانون أمريكي مستخدمَ العملة المستقرّة في الخليج

في الخليج، العملة المستقرّة ليست لعبة مضاربة بقدر ما هي أداة تحويل. عامل من جنوب آسيا يحوّل راتبه لعائلته كل شهر، تاجر يسوّي صفقة مع مورّد في الصين، طالب يستقبل مصروفه من الخارج. هؤلاء يتعاملون مع USDT قبل أن يسمعوا أصلًا بكلمة «بيتكوين». فقانونٌ يُسنّ في واشنطن حول الدولار الرقمي يصل صداه إلى محفظة العامل في دبي قبل أن ينتبه أحد، ما دامت العملة التي يحوّل بها راتبه كل شهر مربوطة بالدولار نفسه.

قانون GENIUS هو أول قانون اتحادي أمريكي ينظّم العملات المستقرّة المخصّصة للدفع. اسمه الكامل «Guiding and Establishing National Innovation for U.S. Stablecoins Act»، ورقمه التشريعي S.1582 في الكونغرس الـ119. وقّعه دونالد ترامب في 18 يوليو 2025، بعد أن مرّ في مجلس الشيوخ يوم 17 يونيو 2025 بأغلبية 68 مقابل 30، وفي مجلس النواب يوم 17 يوليو 2025 بأغلبية 308 مقابل 122.

المفارقة أن الإمارات سبقت واشنطن إلى التنظيم. لدينا هنا إطار قائم منذ مدّة: المصرف المركزي ينظّم خدمات رمز الدفع (PTSR)، وهيئة تنظيم الأصول الافتراضية في دبي (VARA) لديها كتيّب قواعد لإصدار الأصول. والنتيجة أن العملة المستقرّة المربوطة بالدرهم وحدها مرخّصة للدفع العام، بينما USDT يُسمح به كأداة تداول لشراء الأصول لا كوسيلة دفع شاملة. فماذا يضيف قانون أمريكي على هذا المشهد؟

2. الركائز الأربع للقانون في جدول واحد

القانون يقوم على أربع ركائز تهمّ كل من يمسك عملة مستقرّة، أينما كان. لخّصتها في جدول لتراها دفعة واحدة بدل قراءة عشرين صفحة:

| البند | ما ينصّ عليه |

|---|---|

| الاحتياطي | غطاء كامل 1:1 بنسبة 100% |

| الأصول المسموح بها | دولار نقدي وأوراق الاحتياطي الفدرالي / ودائع تحت الطلب مؤمَّنة / سندات خزانة أمريكية أقل من 93 يومًا / اتفاقيات إعادة شراء بضمان تلك السندات / صناديق سوق نقد بنفس الأصول / ودائع لدى البنك المركزي |

| الفائدة والعائد | يُمنع المُصدِر من دفع أي فائدة أو عائد أو مكافأة لحامل العملة |

| الصفة القانونية | ليست ورقة مالية ولا سلعة، فهي خارج ولاية SEC وCFTC |

| تأمين الودائع FDIC | غير مشمولة (حتى التأمين العابر مستبعَد) |

| عند إفلاس المُصدِر | الأولوية لحامل العملة (تعديل المادة §541 من قانون الإفلاس) |

| الإفصاح | تقرير شهري بتركيبة الاحتياطي + مراجعة شركة محاسبة مسجّلة + إقرار شهري من الرئيس التنفيذي والمالي |

| التدقيق | مُصدِر تتجاوز قيمته السوقية 50 مليار دولار يخضع لقوائم مالية مدقّقة سنويًا |

| العملات الخوارزمية | مستبعَدة من تعريف الامتثال + دراسة إلزامية من الخزانة |

الجدول كريم معك وصارم في آنٍ. عملتك صارت أمتن مما كانت: غطاء كامل، أصول قصيرة الأجل، وأولوية لك إن أفلس المُصدِر. ومع ذلك تبقى عملة مستقرّة لا وديعة بنكية، لا فائدة عليها ولا غطاء من الدولة. اقرأه كما هو، لا كما يسوّقه لك أحد.

3. ماذا فعل القانون برصيدك من USDC تحديدًا

لنترجم البنود إلى شيء تلمسه وأنت تنظر إلى رصيدك من USDC على منصّة في دبي. القانون فعل أمرًا واحدًا في جوهره: جعلك ترى ما يقابل عملتك حقيقةً. الغطاء الكامل 1:1 يعني أن وراء كل دولار رقمي دولارًا حقيقيًّا أو سند خزانة قصير الأجل، لا أصولًا غامضة ولا قروضًا. والإفصاح الشهري المدقَّق يضع تركيبة الاحتياطي أمام عينيك بدل أن تصدّق كلام تسويق. حتى لو انهار المُصدِر، يضعك تعديل قانون الإفلاس في مقدّمة الصفّ، فيُعزل الاحتياطي عن أموال الدائنين ويُعامَل كملكٍ لك أنت.

لكن هذه الرؤية الواضحة لا تساوي ضمانة. ما من تأمين على الودائع هنا، ولا سقف 250 ألف دولار كالذي تجده في البنوك الأمريكية. استبعد القانون تأمين FDIC صراحةً، حتى التأمين العابر استُبعد في قاعدة مقترحة سنة 2026. الغطاء وأولوية الحامل بنيتان داخل العملة نفسها، أما الدولة فلا تقف خلفها. فإن انفكّ الربط أو تعثّر المُصدِر، تحملت الخسارة وحدك. وديعتك في البنك يحميها نظام التأمين على الودائع مهما جرى للبنك، أما عملتك المستقرّة فلا يسندها إلا الاحتياطي الذي تحملها به، ولا أحد يردّ لك قرشًا إن تبخّر.

كم أترك فيها إذن؟

عمليًّا، عامِل عملتك المستقرّة كأداة تحويل وحفظ سريع، لا كخزنة لمدّخرات العمر. خذ منها ما تحتاج تحريكه أو تحويله لأهلك، وأبقِ احتياطك الطويل في حساب بنكي بالدرهم تضمنه الدولة. «دولار رقمي منظَّم» وصفٌ صادق، لكنه لا يعني «دولارًا مؤمَّنًا من الحكومة». فاحسبها على هذا الأساس: ضع فيها ما تحرّكه هذا الشهر، لا ما تخاف عليه لو نمت ليلة واستيقظت على ربطٍ مكسور.

4. منع الفائدة: لماذا يدفعك نحو مسارات أخطر

سطر صغير في القانون يلمس جيبك مباشرةً: المُصدِر ممنوع من أن يدفع لك أي عائد على ما تحمله. يقبع USDC في محفظتك سنةً كاملة فتظلّ قيمته كما هي، لا يدرّ عليك مليمًا واحدًا.

فمن يريد عائدًا سيضطر إلى مسارات أكثر خطورة. تضع عملتك المستقرّة في بروتوكول لامركزي (DeFi) أو منصّة إقراض مركزية (CeFi) طمعًا في نسبة سنوية، فتجد العائد نعم، لكن معه مخاطر العقود الذكية وإفلاس المنصّات وانفكاك الربط. القانون أراد حماية المستهلك من المُصدِر، فدفعك في النهاية نحو طرف ثالث رقابته أخفّ ومخاطره أكبر.

5. USDC مقابل USDT والعملات الخارجية: أيّها ممتثل؟

دعنا نفرز العملات. واحدة تتقدّم بثقة، وأخرى وضعها معلّق، وثالثة وُلدت من قلب الجدل. عملة تمشي على القانون يطمئنّ لها الأمريكي، وعملة صادرة من جهة خارج أمريكا أمامها مهلة قبل أن تُقدَّم لمواطنيه.

| العملة | المُصدِر | امتثال GENIUS | ملاحظة |

|---|---|---|---|

| USDC | Circle (أمريكية) | في المقدّمة | غطاء بسندات خزانة + إفصاح |

| USDT | Tether (جزر العذراء البريطانية) | غير محسوم | قبل حكم التكافؤ من الخزانة؛ تُجهّز USAT للسوق الأمريكية |

| USD1 | World Liberty Financial | قيد الإصدار | حصّة عائلة ترامب نحو 60%؛ جدل تضارب مصالح |

الخلاصة العملية أن USDC يتقدّم كعملة ممتثلة بغطاء واضح. وأما USDT، وهو الأكثر استعمالًا في تحويلات الخليج، فوضعه ما زال غير محسوم: الخزانة لم تصدر حكم تكافؤ بعد، وتيثر تجهّز عملة أمريكية منفصلة تحت اسم USAT. ينصّ القيد الزمني على أنه خلال ثلاث سنوات لن يُسمح لمزوّدي خدمة الأصول الرقمية بتقديم عملات لأشخاص أمريكيين ما لم تكن من مُصدِر مرخّص. لكن هذا كلّه يتعلّق بالوصول داخل أمريكا، أما حملك لـ USDT وتداوله في دبي فلا علاقة له بذلك.

6. الإطار الإماراتي: الدرهم للدفع وUSDT للتداول

هنا يلتقي القانون الأمريكي بواقعنا. الإمارات بنت إطارها قبل أن تتحرّك واشنطن، والنتيجة منظومة من طبقتين تستحقّ أن يفهمها كل من يحوّل أو يدّخر بالعملة المستقرّة.

عملة الدرهم وحدها للدفع العام

بموجب قواعد المصرف المركزي (PTSR) وكتيّب VARA، العملة المستقرّة المربوطة بالدرهم هي وحدها المرخّصة للدفع داخل الدولة على نطاق واسع. وقد ظهرت بالفعل عملة درهم مستقرّة (DDSC، باعتماد من بنك رأس الخيمة الوطني RAKBANK). أما USDT فيُسمح به كأداة تداول لشراء الأصول، لكنه لا يحمل ترخيص دفع عام.

التزامات على المُصدِر

يُلزِم الإطار الإماراتي المُصدِر بفصل حسابات العملاء وحفظ الأصول لدى جهة حفظ مستقلّة (طرف ثالث). والمتأمّل يجد منطقًا واحدًا يحكم الإطارين معًا: كلاهما يشترط عزل الاحتياطي وحفظه لدى جهة مؤهّلة. يقوم التنظيم في الإمارات على الدرهم وفي أمريكا على الدولار، غير أن أسلوب الرقابة واحد في الحالتين.

بيئة بلا ضرائب على الدخل

ميزة خليجية لا تخفى: لا ضريبة دخل شخصية في الإمارات ودول الخليج عمومًا. مكاسبك من تحويل العملة المستقرّة أو تداولها لا تُقتطع منها ضريبة دخل فردية، خلافًا لكثير من الأسواق. هذا يجعل العملة المستقرّة أداة تحويل وحفظ قيمة أنظف ضريبيًّا هنا منها في أوروبا أو أمريكا اللاتينية.

7. مسار التحويل عمليًّا: من الراتب إلى المحفظة

لنتتبّع رحلة المال من راتبك حتى يصل إلى أهلك أو إلى مدّخراتك. المسار في الإمارات صار معبّدًا وواضح الخطوات:

- تفتح حسابًا على منصّة مرخّصة من VARA، تكمل التحقّق من الهوية (KYC).

- تُدخِل الدرهم (AED) كبوابة دخول، وتشتري به USDT أو USDC.

- تحوّل العملة المستقرّة إلى وجهتها، سواء أهلك في الخارج أو محفظتك أنت. تتمّ المعالجة في ثوانٍ، وتقلّ التكلفة بنسبة تصل إلى 80% مقابل قنوات التحويل التقليدية.

- عند الحاجة للدفع داخل الدولة، تستقرّ على عملة درهم مستقرّة لأنها وحدها المرخّصة للدفع العام.

الفرق هنا أن السرعة والكلفة هما الدافع، لا المضاربة. من جرّب تحويلًا بنكيًّا تقليديًّا استغرق أيامًا وأكل رسومًا، يفهم لماذا تنتشر العملة المستقرّة في الخليج أسرع من أي منطقة. وإن كنت جديدًا تمامًا على الأمر، يشرح دليل البدء بالكريبتو أول خطوة بأمان، ودليل العملات المستقرّة يفكّك كيف يُحافَظ على الربط أصلًا.

8. أين تشتري USDT وUSDC في الخليج

الوصول إلى USDT وUSDC في الخليج أسهل مما يظنّ المبتدئ. المنصّات الستّ أدناه تدعمها جميعًا في السوق الفوري (شراء وتبديل لحظي، وتُستعمل أيضًا كهامش للعقود). ما يفرّق بينها الأزواج والإدراج الإقليمي، أما العلامتان فمتوفّرتان عند الكلّ.

| المنصّة | USDT فوري | USDC فوري | ملاحظة |

|---|---|---|---|

| Binance | نعم | نعم | أزواج USDC/USDT |

| Gate | نعم | نعم | أزواج عملات بديلة واسعة |

| KuCoin | نعم | نعم | يشمل P2P لـ USDT/USDC |

| Bybit | نعم | نعم | أزواج رئيسية |

| OKX | نعم | نعم | اختلاف الإدراج حسب المنطقة |

| MEXC | نعم | نعم | أزواج عملات بديلة واسعة |

من زاوية GENIUS: إن كان «الامتثال الأمريكي» يهمّك، USDC (من Circle، في المقدّمة) خيار أوضح من USDT (من Tether، خارجي وحكم التكافؤ لم يُبتّ). لكن للتحويلات اليومية في الخليج، USDT يبقى الأوسع سيولةً وقبولًا. كثيرون يحملون الاثنين لغرضين مختلفين. وللمقارنة الكاملة بين المنصّات راجع مركز اختيار منصّة الكريبتو.

Binance

Bybit

OKX

Gate.io

KuCoin

MEXC

9. بصراحة: تضارب المصالح والثغرات والجدالات

هنا الجوانب التي يتجاهلها التسويق عادةً. للقانون ثغرات وجدالات يجب أن تعرفها بوضوح قبل أن تبني عليها قرارك.

تضارب المصالح: عائلة ترامب وUSD1

عملة USD1 يصدرها كيان World Liberty Financial، وتُقدَّر حصّة عائلة ترامب فيه بنحو 60%، مع احتفاظها بـ 22.5 مليار رمز من رموز WLF واستحواذها على 75% من صافي إيرادات الشراء الجديد. وقدّرت رويترز أرباح مشاريع العائلة الكريبتوية الأربعة بما لا يقلّ عن 2.3 مليار دولار. والمعضلة أن القانون لا يمنع سياسيًّا ولا أفراد عائلته من إصدار عملة مستقرّة، حتى إن تعديلًا ديمقراطيًّا سعى لسدّ هذا الباب رُفض. (يَنفي فريق ترامب أي مخالفة، والكلام مستند إلى تقارير وتصريحات في مجلس الشيوخ، لا إلى حكم قضائي.)

ثغرة تيثر

أشار مجلس الأطلسي إلى أن تنظيم المُصدِرين الخارجيين غير كافٍ، ما قد يدفع بعضهم نحو ولايات أخفّ تنظيمًا، ويضع المُصدِر الأمريكي في موقع تنافسي أضعف. وما زال وضع USDT، وهو الأوسع استعمالًا، غير محسوم كبنية دفع أمريكية.

تركّز سندات الخزانة

إلزام الاحتياطي بسندات خزانة قصيرة الأجل يجعل المُصدِرين حائزين ضخامًا لها، أكبر من بعض الدول. ويُثار جدل (Brookings والقطاع البنكي) حول صدمة محتملة على سوق السندات عند استرداد جماعي، وحول هروب الودائع من البنوك: قدّر تحليل سيتي غروب تسرّب ودائع بنكية يتراوح بين 182 و908 مليارات دولار نحو العملات المستقرّة بحلول 2030.

10. الجدول الزمني للسريان وحدود تطبيق القانون

التوقيع شيء وبدء السريان شيء آخر، وبينهما شهور طويلة. إليك المحطّات في ترتيبها الزمني حتى لا تختلط عليك:

| التاريخ | الحدث |

|---|---|

| 17 يونيو 2025 | إقرار مجلس الشيوخ 68-30 |

| 17 يوليو 2025 | إقرار مجلس النواب 308-122 |

| 18 يوليو 2025 | توقيع ترامب، فصار قانونًا |

| 18 يناير 2027 | أقصى موعد للسريان (أو 120 يومًا بعد القاعدة النهائية، أيّهما أسبق) |

| التوقيع + 3 سنوات | قيد تقديم العملات الخارجية لأشخاص أمريكيين |

وفي الختام تذكير لا غنى عنه: هذا قانون اتحادي أمريكي، لا يُطبَّق عليك مباشرةً وأنت مقيم في الإمارات أو السعودية أو مصر. لكنه يصلك بطريق غير مباشر، عبر ثقة الناس بـ USDC وUSDT، وسهولة الوصول إليهما، وطلب سندات الخزانة الذي يحرّكه المُصدِرون. ولأن الإمارات نظّمت قبل أمريكا، صار معيار GENIUS للدولار الرقمي مرجعًا عالميًّا تتقاطع معه خياراتك عمليًّا بين USDT وUSDC وعملة الدرهم المستقرّة.